22.12.2012

Hyvää Joulua ja Onnellista Uutta Vuotta

Hyvää joulua ja onnellista uutta vuotta toivottaa herra Kani sekä Kapteeni Picard.

20.12.2012

Kun kakka tapaa tuulettimen

Finanssialan Keskusliiton mukaan (PDF) vuonna 2011 Suomessa toimi 14 liikepankkia. Niiden markkinaosuudet jakaantuivat seuraavanlaisesti:

Valitaanpas tuolta oikein huono esimerkki: OP-pohjola ryhmä

Valitaanpas tuolta oikein huono esimerkki: OP-pohjola ryhmä

Valitettavasti laskelmassa käytetyt luvut ovat täyttä roskaa. Finanssivalvonta (sivu 4, PDF) on kiteyttänyt ongelman ällistyttävän ytimekkäästi:

Tähän on kaksi syytä.

Ensinnäkin, riskipainotetun saatavan vastuuarvo on sen tase-arvo. Tämä tarkoittaa sitä, että esimerkiksi herra Kanille myönnetyn alhaisen riskin 200 000 € asuntolainan tase-arvo voi olla jopa niinkin alhainen kuin 20%. Eli, kun pankki on lainannut herra Kanille 200 000 €, merkitsee pankki taseeseensa 40.000 € edestä riskipainotettuja saatavia. Tällä tavoin esimerkiksi OP-Pohjola ryhmän riskipainotettujen saatavien (kuvassa RWA) määrä on vain 44 miljardia: Finanssivalvonta - OP-Pohjola-ryhmän tulosliite - 8.12.2011 (PDF)

Vaikka niitä saatavia on todellisuudessa huomattavasti enemmän.

Vaikka niitä saatavia on todellisuudessa huomattavasti enemmän.

Toiseksi, OP-Pohjola ryhmä on EBA:n metodien avulla laskenut pääomakseen (varoiksi) osakekannan sekä etuoikeutetut osakkeet. Seuraavan kolmen vuoden ajalta saatavat verovähennykset sekä jakamattomat voitot. Tämän lisäksi osa pääomasta voi koostua erilaisista hybridi-instrumentteista (kytketty johdannainen). Toisin sanoen, OP-Pohjola on laskenut pääomakseen sellaista rahaa, jota ei oikeasti vielä ole edes olemassa tai jonka saapuminen pankin tilille on enemmän kuin epävarmaa.

Kun kakka tapaa tuulettimen, niin kuin on useasti käynyt, todetaan EBA:n laskelmien antaneen väärän kuvan pankkien vakavaraisuudesta. Tämä asia on toistuvasti todeksi todettu, kun jonkun EU-maan pankkeja on "pelastettu" itse aiheuttamaltaan ahdingolta. Syy EBA:n toistuvaan epäonnistumiseen löytyy EU direktiiveistä. EBA:n metodi seuraa laskelmissaan lakia.

Kaikessa yksinkertaisuudessaan - huolimatta siitä että kaikki laskettu lakien sekä säädöksien mukaisesti - koko vakavaraisuuslaskelma ja ennen kaikkea sen tulos on valhetta. Täyttä roskaa.

Noh, miten pankkien vakavaraisuus sitten lasketaan?

Pankki kykenee 10 miljardin euron pääomalla luomaan laillisella kirjanpitokikkailulla "tyhjästä" jopa 500 miljardin edestä luottoja. Mutta mikäli ~2% luotoista (eli oman pääoman verran) happanee käsiin, on tämä pankki konkurssissa. Laskelma menee siis näin: pääoma / luotoilla * 100 = vakavaraisuusaste.

Total assets tarkoittaa kaikkia saatavia eli rahasummaa, joka on luotu laillisella kirjanpitokikkailulla "tyhjästä". Tangible Common Equity on omistajien pääoma (osakekanta) eli se rahasumma, josta tappiot oikeasti katetaan. Otetaanpas muutama esimerkki:

OP-Pohjola on "vivuttanut" pääomansa (5,5 miljardia) noin 17-kertaiseksi ja sen vakavaraisuusaste on noin ~5,8%.

OP-Pohjola on "vivuttanut" pääomansa (5,5 miljardia) noin 17-kertaiseksi ja sen vakavaraisuusaste on noin ~5,8%.

Danske pankki on "vivuttanut" pääomansa (18,2 miljardia) melkein 26-kertaiseksi ja sen vakavaraisuusaste on noin 3,9%.

Danske pankki on "vivuttanut" pääomansa (18,2 miljardia) melkein 26-kertaiseksi ja sen vakavaraisuusaste on noin 3,9%.

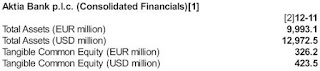

Aktia on "vivuttanut" pääomansa (326 miljoonaa) noin 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Aktia on "vivuttanut" pääomansa (326 miljoonaa) noin 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Esimerkiksi Aktia kykenee melkein 10 miljardin luotoistansa ottamaan hieman yli 3% edestä tappioita (~300 miljoonaa eli pääomansa verran) ja se on konkurssissa.

Mitä tämä kaikki oikein tarkoittaa?

Ensinnäkin, alhainen vakavaraisuusaste tarkoittaa sitä, että pankki on viittä vailla konkurssissa. Pienikin ongelma vähänkään suuremman velallisen (valtio, kunta, yritys) kanssa saattaa keikauttaa pankin konkurssiin. Miljarditolkulla luottotappioita esimerkiksi asuntoluotoista ajaa täsmälleen saman asian.

Toiseksi, kun pankki "vivuttaa" itsensä konkurssin partaalle tulee direktiiveihin, lakeihin ja säädöksiin kirjattu "oma pääoma suhteessa saataviin" -raja vastaan. Tämä raja estää pankkia luomasta luottoja laillisella kirjanpitokikkailulla "tyhjästä", koska sen pääoma on liian pieni suhteessa taseen loppusummaan (Total Assests). Mikäli pankki haluaa pysyä bisneksessä mukana, eli jatkaa luotottamista, on sen (pankin) tavalla tai toisella kasvatettava pääomaansa (Tangible Common Equity). Mikäli se ei tätä kykene jostain kumman syystä tekemään, pankki ajautuu noutamaan asiakkaalle lainattavan rahasumman rahoitusmarkkinoilta (esim. Euribor). Rahoitusmarkkinoilta löytyy (melkein) aina pankki, joka ei ole estynyt luomaan rahaa laillisella kirjanpitokikkailulla "tyhjästä". Näin kävi mm. Nordealle: Kauppalehti - Markkinarahoitus vei Nordealta luokituspykälän

Kolmanneksi, vaikka pankit kykenisivätkin luotottamaan asiakkaitaan pääomittamisen kautta (kuten rouva Lagarde ehdotti) melkein loputtomasti, ei tämä vielä takaa yhtään mitään. Nimittäin velkaa voidaan ottaa täsmälleen niin paljon kunnes lainanhoitokustannukset "syövät" liikaa elämiseen jäävästä rahasta. Tämä tarkoittaa sitä, että ilman järkyttävän korkeaa syntyvyyttä, eli velallisten uusintamista, ihmisten kyky kasvattaa velkataakkaa tulee vastaan.

Kun pankit ovat "vivuttaneet" pääomansa äärirajoille ja/tai ihmiset ovat ylivelkaantuneet, on tapahtunut velkasaturaatio.

Velkasaturaation vaikutus talouteen on täsmälleen samankaltainen kuin sisäisen devalvaation. Syy yhteneväisyydelle on varsin yksinkertainen:

Eli teimmepä niin tai näin, niin loppujen lopuksi vaihdonvälineestä tulee este vaihdannalla ja ajaudumme automaattisesti sekä auttamattomasti lamaan. Tämä tapahtuu täysin riippumatta siitä, kuinka paljon tai vähän työtä tehdään. Miksi? Siksi, koska järjestelmä on rakennettu toimimaan näin!

Mutta älä huoli. Tämä koko homma on täysin suunniteltu. Herra Kani ei usko hetkeäkään, että Baselin pankkikomitea olisi jotenkin vahingossa kämmännyt näin eeppisesti melkein koko maailman talouden.

OP-Pohjola-ryhmä täyttää edelleen selvästi Euroopan pankkiviranomaisen (EBA) suosituksessa edellytetyn pääomatason, eikä siltä siten edellytetä toimia vakavaraisuuden vahvistamiseksi. OP-Pohjola-ryhmällä on sekä korkea ydinvakavaraisuus että pienet valtionlainoihin liittyvät riskit.Tuo EBA:n metodeilla laskettu vakavaraisuusluku on varmasti sääntöjen sekä ohjeiden mukaan täysin oikein. Tästä ei ole mitään epäilystä.

EBAn metodeilla laskettu OP-Pohjola-ryhmän Core Tier 1 -suhde oli kesäkuun 2012 lopussa 14,5 prosenttia eli selvästi yli EBAn asettaman 9 prosentin vähimmäistavoitetason. OP-Pohjola-ryhmään kuuluvilla pankeilla ei ole suoria sijoituksia GIIPS-valtioiden lainoihin.

...

Valitettavasti laskelmassa käytetyt luvut ovat täyttä roskaa. Finanssivalvonta (sivu 4, PDF) on kiteyttänyt ongelman ällistyttävän ytimekkäästi:

Tähän on kaksi syytä.

Ensinnäkin, riskipainotetun saatavan vastuuarvo on sen tase-arvo. Tämä tarkoittaa sitä, että esimerkiksi herra Kanille myönnetyn alhaisen riskin 200 000 € asuntolainan tase-arvo voi olla jopa niinkin alhainen kuin 20%. Eli, kun pankki on lainannut herra Kanille 200 000 €, merkitsee pankki taseeseensa 40.000 € edestä riskipainotettuja saatavia. Tällä tavoin esimerkiksi OP-Pohjola ryhmän riskipainotettujen saatavien (kuvassa RWA) määrä on vain 44 miljardia: Finanssivalvonta - OP-Pohjola-ryhmän tulosliite - 8.12.2011 (PDF)

Toiseksi, OP-Pohjola ryhmä on EBA:n metodien avulla laskenut pääomakseen (varoiksi) osakekannan sekä etuoikeutetut osakkeet. Seuraavan kolmen vuoden ajalta saatavat verovähennykset sekä jakamattomat voitot. Tämän lisäksi osa pääomasta voi koostua erilaisista hybridi-instrumentteista (kytketty johdannainen). Toisin sanoen, OP-Pohjola on laskenut pääomakseen sellaista rahaa, jota ei oikeasti vielä ole edes olemassa tai jonka saapuminen pankin tilille on enemmän kuin epävarmaa.

Kun kakka tapaa tuulettimen, niin kuin on useasti käynyt, todetaan EBA:n laskelmien antaneen väärän kuvan pankkien vakavaraisuudesta. Tämä asia on toistuvasti todeksi todettu, kun jonkun EU-maan pankkeja on "pelastettu" itse aiheuttamaltaan ahdingolta. Syy EBA:n toistuvaan epäonnistumiseen löytyy EU direktiiveistä. EBA:n metodi seuraa laskelmissaan lakia.

Kaikessa yksinkertaisuudessaan - huolimatta siitä että kaikki laskettu lakien sekä säädöksien mukaisesti - koko vakavaraisuuslaskelma ja ennen kaikkea sen tulos on valhetta. Täyttä roskaa.

Noh, miten pankkien vakavaraisuus sitten lasketaan?

Pankki kykenee 10 miljardin euron pääomalla luomaan laillisella kirjanpitokikkailulla "tyhjästä" jopa 500 miljardin edestä luottoja. Mutta mikäli ~2% luotoista (eli oman pääoman verran) happanee käsiin, on tämä pankki konkurssissa. Laskelma menee siis näin: pääoma / luotoilla * 100 = vakavaraisuusaste.

Total assets tarkoittaa kaikkia saatavia eli rahasummaa, joka on luotu laillisella kirjanpitokikkailulla "tyhjästä". Tangible Common Equity on omistajien pääoma (osakekanta) eli se rahasumma, josta tappiot oikeasti katetaan. Otetaanpas muutama esimerkki:

OP-Pohjola Group (PDF)

Danske bank (PDF)

Aktia (PDF)

However, leverage is relatively high for a bank in this rating category, with a tangible common equity to tangible assets ratio around 3.3% (4.7% excluding derivatives and insurance assets).Nordea on "vivuttanut" pääomansa vähintään 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Esimerkiksi Aktia kykenee melkein 10 miljardin luotoistansa ottamaan hieman yli 3% edestä tappioita (~300 miljoonaa eli pääomansa verran) ja se on konkurssissa.

Mitä tämä kaikki oikein tarkoittaa?

Ensinnäkin, alhainen vakavaraisuusaste tarkoittaa sitä, että pankki on viittä vailla konkurssissa. Pienikin ongelma vähänkään suuremman velallisen (valtio, kunta, yritys) kanssa saattaa keikauttaa pankin konkurssiin. Miljarditolkulla luottotappioita esimerkiksi asuntoluotoista ajaa täsmälleen saman asian.

Toiseksi, kun pankki "vivuttaa" itsensä konkurssin partaalle tulee direktiiveihin, lakeihin ja säädöksiin kirjattu "oma pääoma suhteessa saataviin" -raja vastaan. Tämä raja estää pankkia luomasta luottoja laillisella kirjanpitokikkailulla "tyhjästä", koska sen pääoma on liian pieni suhteessa taseen loppusummaan (Total Assests). Mikäli pankki haluaa pysyä bisneksessä mukana, eli jatkaa luotottamista, on sen (pankin) tavalla tai toisella kasvatettava pääomaansa (Tangible Common Equity). Mikäli se ei tätä kykene jostain kumman syystä tekemään, pankki ajautuu noutamaan asiakkaalle lainattavan rahasumman rahoitusmarkkinoilta (esim. Euribor). Rahoitusmarkkinoilta löytyy (melkein) aina pankki, joka ei ole estynyt luomaan rahaa laillisella kirjanpitokikkailulla "tyhjästä". Näin kävi mm. Nordealle: Kauppalehti - Markkinarahoitus vei Nordealta luokituspykälän

Riippuvuus markkinarahoituksesta sai luottoluokittaja Moody'sin pudottamaan Nordean ja Handelsbankenin sekä Landeshypotekin luottoluokitusta.Tämä tarkoittaa sitä, että kun BASEL III -sääntöjen korkeammat oman pääoman vaatimukset astuvat ensi vuonna (2013) voimaan lainahanat kiertyvät kiinni. Direktiivien, lakien sekä sääntöjen määrittelemälle rajalle "vivuttaneet" pankit yksinkertaisesti lopettavat luotottamisen, koska suurin osa rahoitusmarkkinoista (esim. Euribor) kuivuu kasaan.

Kolmanneksi, vaikka pankit kykenisivätkin luotottamaan asiakkaitaan pääomittamisen kautta (kuten rouva Lagarde ehdotti) melkein loputtomasti, ei tämä vielä takaa yhtään mitään. Nimittäin velkaa voidaan ottaa täsmälleen niin paljon kunnes lainanhoitokustannukset "syövät" liikaa elämiseen jäävästä rahasta. Tämä tarkoittaa sitä, että ilman järkyttävän korkeaa syntyvyyttä, eli velallisten uusintamista, ihmisten kyky kasvattaa velkataakkaa tulee vastaan.

Kun pankit ovat "vivuttaneet" pääomansa äärirajoille ja/tai ihmiset ovat ylivelkaantuneet, on tapahtunut velkasaturaatio.

Velkasaturaation vaikutus talouteen on täsmälleen samankaltainen kuin sisäisen devalvaation. Syy yhteneväisyydelle on varsin yksinkertainen:

Pankeilla on monopoli tuotteeseen nimeltä raha. Ne lainaavat tuotettaan kaikille sitä haluaville tai tarvitsevalle, mutta sillä ehdolla että se (lainattu tuote) palautetaan heille 100% takaisin plus korot, jota pidetään "tuotteen hintana". Korot on mahdollista maksaa täsmälleen sillä samalla tuotteella, jonka tuottamiseen niillä (pankeilla) on monopoli.Tämä tarkoittaa sitä, että ottamalla velkaa ajaudumme lamaan. Mutta ottamatta jättäminen aiheuttaa täsmälleen saman, koska kaikki raha palautuu takaisin sinne mistä se tulikin: pankkiin.

Eli teimmepä niin tai näin, niin loppujen lopuksi vaihdonvälineestä tulee este vaihdannalla ja ajaudumme automaattisesti sekä auttamattomasti lamaan. Tämä tapahtuu täysin riippumatta siitä, kuinka paljon tai vähän työtä tehdään. Miksi? Siksi, koska järjestelmä on rakennettu toimimaan näin!

Mutta älä huoli. Tämä koko homma on täysin suunniteltu. Herra Kani ei usko hetkeäkään, että Baselin pankkikomitea olisi jotenkin vahingossa kämmännyt näin eeppisesti melkein koko maailman talouden.

12.12.2012

Jokaisella lailla on hintalappu

Tyhmyri on tehnyt varsin mielenkiintoisen laskelman sisäisen devalvaation eli palkkojen alentamisen vaikutuksesta reaaliansioihin: Tyhmyri's Blog - Raimo Sailas ja Osmo Soininvaara peräänkuuluttavat säästöjä ja sisäistä devalvaatiota – ilmeisesti itseaiheutettu katastrofi on mieluisampi vaihtoehto kuin typerien päätösten peruminen

Kyseisessä laskelmassa palkkaa leikataan 20%. Mitä tämä laskelma kertoo meille? Se kertoo useita eri asioita.

Kyseisessä laskelmassa palkkaa leikataan 20%. Mitä tämä laskelma kertoo meille? Se kertoo useita eri asioita.

Palkkojen leikkaaminen aiheuttaa sen, että valtion verotulot romahtavat. Tämä aiheuttaa sen, että julkista sektoria täytyy supistaa ja/tai verotuloja on kasvatettava vanhoja veroja korottamalla tai uusia keksimällä.

Kun palkkoja leikataan (ja julkista sektoria supistetaan) Suomen bruttokansantuote alenee huomattavasti. Tämä kasvattaa velan suhdetta bruttokansantuotteeseen, joka yhdessä verotulojen romahtamisen kanssa aiheuttaa Suomen luottoluokituksen alenemisen. Käytännössä nämä yhdessä tarkoittavat taloudellista itsemurhaa (lue tuo!)

Suurin osa työllisistä on jo sitonut suurimman osan palkkatuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen. Näin ollen palkkojen leikkaaminen alentaa ostovoimaa entisestään. Mikäli asiakkaalla ei ole ostovoimaa, ei ole yrityksiä eikä myöskään niiden tarjoamia työpaikkoja. Tämä aiheuttaa konkursseja ja työttömyyttä.

Jokaisen tuotetun tuotteen ja/tai palvelun hinnasta 20-70% koostuu pelkistä lainanhoitokustannuksista (korot+lyhennys). Näin ollen palkkojen leikkaaminen ei alenna elinkustannuksia juuri ollenkaan.

Nykyisessä järjestelmässä ne jotka ovat ottaneet velkaa eilen ja tänään ovat lainan takaisinmaksamisessa täysin riippuvaisia niistä, jotka ottavat velkaa huomenna. Palkkojen leikkaaminen ei ainoastaan pienennä uusien lainojen summia, vaan tämän lisäksi se hyydyttää lainamarkkinat ja vieläpä hyvin pitkäksi aikaa. Tämä tarkoittaa konkursseja, maksuhäiriöitä sekä lainanhoito-ongelmia.

Pankkien taseissa kummittelevien arvopapereiden arvo on täysin riippuvaista niiden myöntämistä luotoista. Tämä tarkoittaa sitä, että kun uusien lainojen summat alenevat, eivätkä ihmiset yleisesti enää kykene ottamaan enemmän velkaa kuin koskaan aikaisemmin (palkkoja leikattiin), pankkien taseissa kummittelevien arvopapereiden arvo ei enää pidä paikkansa. Välttääkseen 90-luvun laman toisinnon (jossa terveitä yrityksiä sekä asuntoja realisoitiin pankkien taseita pönkittämään) on valtiolla (tällä hetkellä) täsmälleen kaksi vaihtoehtoa: kerätä nämä roskapaperit pankkien taseista pois tai sitten pääomittaa niitä. Tämä tarkoittaa valtion velan massiivista kasvua, joka tarkoittaa verojen korotuksia.

Kaikki edellä mainitut asiat aiheuttavat myös sen, että Suomen parlamentaarinen järjestelmä kirjaimellisesti pakotetaan kääntymään kansalaisiaan ja ennen kaikkea perustuslakia vastaan. Ilman rahaa ei ole mahdollista ylläpitää oikeutta maksuttomaan perusopetukseen (16 §). Ilman rahaa ei ole mahdollista ylläpitää oikeutta välttämättömään toimeentuloon tai huolenpitoon (19 §) ja niin edelleen. Nimittäin jokaisella lailla on hintalappu.

Tässä vaiheessa kaikki mahdolliset edut, joita kuviteltiin saavan palkkoja leikkaamalla aikaiseksi, lentävät ikkunasta pihalle. Suomen valtionvelka kaksinkertaistuu, joka aiheuttaa sen että verotus kiristyy entisestään (riippumatta leikkauksista, säästöistä tai yksityistämisistä). Entisestään kireämpi verotus aiheuttaa sen, että kilpailukyky heikkenee jopa alhaisemmalle tasolle, kuin se oli ennen palkkojen leikkaamista. Työttömyys kirjaimellisesti räjähtää käsiin, eivätkä Suomalaiset yritykset saa investoinneilleen rahoitusta juuri mistään, koska mm. ulkomaalaiset "sijoittajat" katsovat Suomen olevan "poliittisesti epävakaa" maa.

Palkkojen leikkaaminen on taloudellinen neutronipommi, joka tuhoaa vaihdonvälineen eli rahan, mutta jättää resurssit koskemattomaksi. Herra Fresco todisti aikoinaan erään toisenlaisen taloudellisen neutronipommin räjäytyksen (mekanismi oli täysin eri, mutta lopputulos täsmälleen sama):

Kaikessa yksinkertaisuudessaan tämä tarkoittaa sitä, että jokainen joka vaatii palkkojen leikkaamista, on valtiopetokseen syyllistyvä terroristi.

Kysymys enää onkin tapahtuuko rikokseen syyllistyminen tietoisesti? Tämä mahdollisuus kun on oikeasti olemassa. Esimerkiksi herra Kokkilalla ei näytä olevan minkäänlaista käsitystä kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana. Ei hän muuten täysin vakavalla naamalla väittäsi, että Suomi nousee (taantumasta/lamasta) työtä tekemällä (haastattelu linnan juhlissa, linkki hukassa).

Nykyisessä järjestelmässä kenenkään työpanoksella (oli se sitten suuri tai pieni) ei ole mitään merkitystä. Ainoastaan sillä rahalla on merkitystä, joka pankista lainataan ja kiertoon kulutetaan.

Palkkojen leikkaaminen aiheuttaa sen, että valtion verotulot romahtavat. Tämä aiheuttaa sen, että julkista sektoria täytyy supistaa ja/tai verotuloja on kasvatettava vanhoja veroja korottamalla tai uusia keksimällä.

Kun palkkoja leikataan (ja julkista sektoria supistetaan) Suomen bruttokansantuote alenee huomattavasti. Tämä kasvattaa velan suhdetta bruttokansantuotteeseen, joka yhdessä verotulojen romahtamisen kanssa aiheuttaa Suomen luottoluokituksen alenemisen. Käytännössä nämä yhdessä tarkoittavat taloudellista itsemurhaa (lue tuo!)

Suurin osa työllisistä on jo sitonut suurimman osan palkkatuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen. Näin ollen palkkojen leikkaaminen alentaa ostovoimaa entisestään. Mikäli asiakkaalla ei ole ostovoimaa, ei ole yrityksiä eikä myöskään niiden tarjoamia työpaikkoja. Tämä aiheuttaa konkursseja ja työttömyyttä.

Jokaisen tuotetun tuotteen ja/tai palvelun hinnasta 20-70% koostuu pelkistä lainanhoitokustannuksista (korot+lyhennys). Näin ollen palkkojen leikkaaminen ei alenna elinkustannuksia juuri ollenkaan.

Nykyisessä järjestelmässä ne jotka ovat ottaneet velkaa eilen ja tänään ovat lainan takaisinmaksamisessa täysin riippuvaisia niistä, jotka ottavat velkaa huomenna. Palkkojen leikkaaminen ei ainoastaan pienennä uusien lainojen summia, vaan tämän lisäksi se hyydyttää lainamarkkinat ja vieläpä hyvin pitkäksi aikaa. Tämä tarkoittaa konkursseja, maksuhäiriöitä sekä lainanhoito-ongelmia.

Pankkien taseissa kummittelevien arvopapereiden arvo on täysin riippuvaista niiden myöntämistä luotoista. Tämä tarkoittaa sitä, että kun uusien lainojen summat alenevat, eivätkä ihmiset yleisesti enää kykene ottamaan enemmän velkaa kuin koskaan aikaisemmin (palkkoja leikattiin), pankkien taseissa kummittelevien arvopapereiden arvo ei enää pidä paikkansa. Välttääkseen 90-luvun laman toisinnon (jossa terveitä yrityksiä sekä asuntoja realisoitiin pankkien taseita pönkittämään) on valtiolla (tällä hetkellä) täsmälleen kaksi vaihtoehtoa: kerätä nämä roskapaperit pankkien taseista pois tai sitten pääomittaa niitä. Tämä tarkoittaa valtion velan massiivista kasvua, joka tarkoittaa verojen korotuksia.

Kaikki edellä mainitut asiat aiheuttavat myös sen, että Suomen parlamentaarinen järjestelmä kirjaimellisesti pakotetaan kääntymään kansalaisiaan ja ennen kaikkea perustuslakia vastaan. Ilman rahaa ei ole mahdollista ylläpitää oikeutta maksuttomaan perusopetukseen (16 §). Ilman rahaa ei ole mahdollista ylläpitää oikeutta välttämättömään toimeentuloon tai huolenpitoon (19 §) ja niin edelleen. Nimittäin jokaisella lailla on hintalappu.

Tässä vaiheessa kaikki mahdolliset edut, joita kuviteltiin saavan palkkoja leikkaamalla aikaiseksi, lentävät ikkunasta pihalle. Suomen valtionvelka kaksinkertaistuu, joka aiheuttaa sen että verotus kiristyy entisestään (riippumatta leikkauksista, säästöistä tai yksityistämisistä). Entisestään kireämpi verotus aiheuttaa sen, että kilpailukyky heikkenee jopa alhaisemmalle tasolle, kuin se oli ennen palkkojen leikkaamista. Työttömyys kirjaimellisesti räjähtää käsiin, eivätkä Suomalaiset yritykset saa investoinneilleen rahoitusta juuri mistään, koska mm. ulkomaalaiset "sijoittajat" katsovat Suomen olevan "poliittisesti epävakaa" maa.

Palkkojen leikkaaminen on taloudellinen neutronipommi, joka tuhoaa vaihdonvälineen eli rahan, mutta jättää resurssit koskemattomaksi. Herra Fresco todisti aikoinaan erään toisenlaisen taloudellisen neutronipommin räjäytyksen (mekanismi oli täysin eri, mutta lopputulos täsmälleen sama):

...Then came the crash of 1929 which began what we now call “The Great Depression”. I found it difficult to understand why millions were out of work, homeless, starving, while all the factories were sitting there; the resources were unchanged.Huono Suomennos:

...

... Sitten vuonna 1929 tuli pörssiromahdus. Tästä alkoi nykyisin kutsumamme "Suuri lama." Minun oli vaikeaa käsittää, miksi miljoonat olivat työttömiä, kodittomia ja nälissään samalla kun kaikki tehtaat vain seisoivat tyhjillään; resurssit pysyivät muuttumattomina.Tällaisen pommin tuhojen korjaamisessa kuluu vuosikymmen, ellei jopa enemmänkin (vrt. Suomi ja 90-luvun lama tai tämän päivän Kreikka).

Kaikessa yksinkertaisuudessaan tämä tarkoittaa sitä, että jokainen joka vaatii palkkojen leikkaamista, on valtiopetokseen syyllistyvä terroristi.

Kysymys enää onkin tapahtuuko rikokseen syyllistyminen tietoisesti? Tämä mahdollisuus kun on oikeasti olemassa. Esimerkiksi herra Kokkilalla ei näytä olevan minkäänlaista käsitystä kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana. Ei hän muuten täysin vakavalla naamalla väittäsi, että Suomi nousee (taantumasta/lamasta) työtä tekemällä (haastattelu linnan juhlissa, linkki hukassa).

Nykyisessä järjestelmässä kenenkään työpanoksella (oli se sitten suuri tai pieni) ei ole mitään merkitystä. Ainoastaan sillä rahalla on merkitystä, joka pankista lainataan ja kiertoon kulutetaan.

Velka = Ostovoima = Työpaikka

Ja tämä (tuo kaava) on koko ongelma alku ja juuri.

Ja tämä (tuo kaava) on koko ongelma alku ja juuri.

11.12.2012

Herra Kani haluaa lähettää herra Kokkilalle terveisiä

Ykkösaamun vieraana on Elinkeinoelämän keskusliiton EK:n uusi puheenjohtaja Ilpo Kokkila.

Ilpo Kokkila

"... viime päivät ja viikot on puhuttu siitä, että talouden tilanne on tosi huonona ja on vaikea käyttää sellaista sanaa kuin palkankorotukset, koska näyttää siltä, että tiukanlinjan kanssa joudutaan elämään ja palkkoja pitäisi mieluummin alentaa kuin nostaa."Herra Kani haluaa lähettää herra Kokkilalle terveisiä:

Siinä on rima. Tästä lähdetään ja tuon alle pitäisi päästä.

Joten herra Kokkila, toisin kuin herra Linkola, ole Mies ja näytä esimerkkiä aloittamalla itsestäsi. Kokeillaan kauanko tulet toimeen ~100-150 € palkkatuloilla.

Ainiin, melkein unohtui (EDIT:)

Siinä samalla voisit selittää meille tietämättömille, että mitä tapahtuu Suomen valtion verotuloille ja tätä kautta luottoluokitukselle sekä pankkisektorille jos-ja-kun palkkoja alennetaan?

Tilaa:

Blogitekstit (Atom)