22.12.2012

Hyvää Joulua ja Onnellista Uutta Vuotta

Hyvää joulua ja onnellista uutta vuotta toivottaa herra Kani sekä Kapteeni Picard.

20.12.2012

Kun kakka tapaa tuulettimen

Finanssialan Keskusliiton mukaan (PDF) vuonna 2011 Suomessa toimi 14 liikepankkia. Niiden markkinaosuudet jakaantuivat seuraavanlaisesti:

Valitaanpas tuolta oikein huono esimerkki: OP-pohjola ryhmä

Valitaanpas tuolta oikein huono esimerkki: OP-pohjola ryhmä

Valitettavasti laskelmassa käytetyt luvut ovat täyttä roskaa. Finanssivalvonta (sivu 4, PDF) on kiteyttänyt ongelman ällistyttävän ytimekkäästi:

Tähän on kaksi syytä.

Ensinnäkin, riskipainotetun saatavan vastuuarvo on sen tase-arvo. Tämä tarkoittaa sitä, että esimerkiksi herra Kanille myönnetyn alhaisen riskin 200 000 € asuntolainan tase-arvo voi olla jopa niinkin alhainen kuin 20%. Eli, kun pankki on lainannut herra Kanille 200 000 €, merkitsee pankki taseeseensa 40.000 € edestä riskipainotettuja saatavia. Tällä tavoin esimerkiksi OP-Pohjola ryhmän riskipainotettujen saatavien (kuvassa RWA) määrä on vain 44 miljardia: Finanssivalvonta - OP-Pohjola-ryhmän tulosliite - 8.12.2011 (PDF)

Vaikka niitä saatavia on todellisuudessa huomattavasti enemmän.

Vaikka niitä saatavia on todellisuudessa huomattavasti enemmän.

Toiseksi, OP-Pohjola ryhmä on EBA:n metodien avulla laskenut pääomakseen (varoiksi) osakekannan sekä etuoikeutetut osakkeet. Seuraavan kolmen vuoden ajalta saatavat verovähennykset sekä jakamattomat voitot. Tämän lisäksi osa pääomasta voi koostua erilaisista hybridi-instrumentteista (kytketty johdannainen). Toisin sanoen, OP-Pohjola on laskenut pääomakseen sellaista rahaa, jota ei oikeasti vielä ole edes olemassa tai jonka saapuminen pankin tilille on enemmän kuin epävarmaa.

Kun kakka tapaa tuulettimen, niin kuin on useasti käynyt, todetaan EBA:n laskelmien antaneen väärän kuvan pankkien vakavaraisuudesta. Tämä asia on toistuvasti todeksi todettu, kun jonkun EU-maan pankkeja on "pelastettu" itse aiheuttamaltaan ahdingolta. Syy EBA:n toistuvaan epäonnistumiseen löytyy EU direktiiveistä. EBA:n metodi seuraa laskelmissaan lakia.

Kaikessa yksinkertaisuudessaan - huolimatta siitä että kaikki laskettu lakien sekä säädöksien mukaisesti - koko vakavaraisuuslaskelma ja ennen kaikkea sen tulos on valhetta. Täyttä roskaa.

Noh, miten pankkien vakavaraisuus sitten lasketaan?

Pankki kykenee 10 miljardin euron pääomalla luomaan laillisella kirjanpitokikkailulla "tyhjästä" jopa 500 miljardin edestä luottoja. Mutta mikäli ~2% luotoista (eli oman pääoman verran) happanee käsiin, on tämä pankki konkurssissa. Laskelma menee siis näin: pääoma / luotoilla * 100 = vakavaraisuusaste.

Total assets tarkoittaa kaikkia saatavia eli rahasummaa, joka on luotu laillisella kirjanpitokikkailulla "tyhjästä". Tangible Common Equity on omistajien pääoma (osakekanta) eli se rahasumma, josta tappiot oikeasti katetaan. Otetaanpas muutama esimerkki:

OP-Pohjola on "vivuttanut" pääomansa (5,5 miljardia) noin 17-kertaiseksi ja sen vakavaraisuusaste on noin ~5,8%.

OP-Pohjola on "vivuttanut" pääomansa (5,5 miljardia) noin 17-kertaiseksi ja sen vakavaraisuusaste on noin ~5,8%.

Danske pankki on "vivuttanut" pääomansa (18,2 miljardia) melkein 26-kertaiseksi ja sen vakavaraisuusaste on noin 3,9%.

Danske pankki on "vivuttanut" pääomansa (18,2 miljardia) melkein 26-kertaiseksi ja sen vakavaraisuusaste on noin 3,9%.

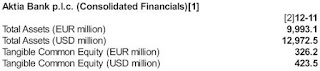

Aktia on "vivuttanut" pääomansa (326 miljoonaa) noin 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Aktia on "vivuttanut" pääomansa (326 miljoonaa) noin 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Esimerkiksi Aktia kykenee melkein 10 miljardin luotoistansa ottamaan hieman yli 3% edestä tappioita (~300 miljoonaa eli pääomansa verran) ja se on konkurssissa.

Mitä tämä kaikki oikein tarkoittaa?

Ensinnäkin, alhainen vakavaraisuusaste tarkoittaa sitä, että pankki on viittä vailla konkurssissa. Pienikin ongelma vähänkään suuremman velallisen (valtio, kunta, yritys) kanssa saattaa keikauttaa pankin konkurssiin. Miljarditolkulla luottotappioita esimerkiksi asuntoluotoista ajaa täsmälleen saman asian.

Toiseksi, kun pankki "vivuttaa" itsensä konkurssin partaalle tulee direktiiveihin, lakeihin ja säädöksiin kirjattu "oma pääoma suhteessa saataviin" -raja vastaan. Tämä raja estää pankkia luomasta luottoja laillisella kirjanpitokikkailulla "tyhjästä", koska sen pääoma on liian pieni suhteessa taseen loppusummaan (Total Assests). Mikäli pankki haluaa pysyä bisneksessä mukana, eli jatkaa luotottamista, on sen (pankin) tavalla tai toisella kasvatettava pääomaansa (Tangible Common Equity). Mikäli se ei tätä kykene jostain kumman syystä tekemään, pankki ajautuu noutamaan asiakkaalle lainattavan rahasumman rahoitusmarkkinoilta (esim. Euribor). Rahoitusmarkkinoilta löytyy (melkein) aina pankki, joka ei ole estynyt luomaan rahaa laillisella kirjanpitokikkailulla "tyhjästä". Näin kävi mm. Nordealle: Kauppalehti - Markkinarahoitus vei Nordealta luokituspykälän

Kolmanneksi, vaikka pankit kykenisivätkin luotottamaan asiakkaitaan pääomittamisen kautta (kuten rouva Lagarde ehdotti) melkein loputtomasti, ei tämä vielä takaa yhtään mitään. Nimittäin velkaa voidaan ottaa täsmälleen niin paljon kunnes lainanhoitokustannukset "syövät" liikaa elämiseen jäävästä rahasta. Tämä tarkoittaa sitä, että ilman järkyttävän korkeaa syntyvyyttä, eli velallisten uusintamista, ihmisten kyky kasvattaa velkataakkaa tulee vastaan.

Kun pankit ovat "vivuttaneet" pääomansa äärirajoille ja/tai ihmiset ovat ylivelkaantuneet, on tapahtunut velkasaturaatio.

Velkasaturaation vaikutus talouteen on täsmälleen samankaltainen kuin sisäisen devalvaation. Syy yhteneväisyydelle on varsin yksinkertainen:

Eli teimmepä niin tai näin, niin loppujen lopuksi vaihdonvälineestä tulee este vaihdannalla ja ajaudumme automaattisesti sekä auttamattomasti lamaan. Tämä tapahtuu täysin riippumatta siitä, kuinka paljon tai vähän työtä tehdään. Miksi? Siksi, koska järjestelmä on rakennettu toimimaan näin!

Mutta älä huoli. Tämä koko homma on täysin suunniteltu. Herra Kani ei usko hetkeäkään, että Baselin pankkikomitea olisi jotenkin vahingossa kämmännyt näin eeppisesti melkein koko maailman talouden.

OP-Pohjola-ryhmä täyttää edelleen selvästi Euroopan pankkiviranomaisen (EBA) suosituksessa edellytetyn pääomatason, eikä siltä siten edellytetä toimia vakavaraisuuden vahvistamiseksi. OP-Pohjola-ryhmällä on sekä korkea ydinvakavaraisuus että pienet valtionlainoihin liittyvät riskit.Tuo EBA:n metodeilla laskettu vakavaraisuusluku on varmasti sääntöjen sekä ohjeiden mukaan täysin oikein. Tästä ei ole mitään epäilystä.

EBAn metodeilla laskettu OP-Pohjola-ryhmän Core Tier 1 -suhde oli kesäkuun 2012 lopussa 14,5 prosenttia eli selvästi yli EBAn asettaman 9 prosentin vähimmäistavoitetason. OP-Pohjola-ryhmään kuuluvilla pankeilla ei ole suoria sijoituksia GIIPS-valtioiden lainoihin.

...

Valitettavasti laskelmassa käytetyt luvut ovat täyttä roskaa. Finanssivalvonta (sivu 4, PDF) on kiteyttänyt ongelman ällistyttävän ytimekkäästi:

Tähän on kaksi syytä.

Ensinnäkin, riskipainotetun saatavan vastuuarvo on sen tase-arvo. Tämä tarkoittaa sitä, että esimerkiksi herra Kanille myönnetyn alhaisen riskin 200 000 € asuntolainan tase-arvo voi olla jopa niinkin alhainen kuin 20%. Eli, kun pankki on lainannut herra Kanille 200 000 €, merkitsee pankki taseeseensa 40.000 € edestä riskipainotettuja saatavia. Tällä tavoin esimerkiksi OP-Pohjola ryhmän riskipainotettujen saatavien (kuvassa RWA) määrä on vain 44 miljardia: Finanssivalvonta - OP-Pohjola-ryhmän tulosliite - 8.12.2011 (PDF)

Toiseksi, OP-Pohjola ryhmä on EBA:n metodien avulla laskenut pääomakseen (varoiksi) osakekannan sekä etuoikeutetut osakkeet. Seuraavan kolmen vuoden ajalta saatavat verovähennykset sekä jakamattomat voitot. Tämän lisäksi osa pääomasta voi koostua erilaisista hybridi-instrumentteista (kytketty johdannainen). Toisin sanoen, OP-Pohjola on laskenut pääomakseen sellaista rahaa, jota ei oikeasti vielä ole edes olemassa tai jonka saapuminen pankin tilille on enemmän kuin epävarmaa.

Kun kakka tapaa tuulettimen, niin kuin on useasti käynyt, todetaan EBA:n laskelmien antaneen väärän kuvan pankkien vakavaraisuudesta. Tämä asia on toistuvasti todeksi todettu, kun jonkun EU-maan pankkeja on "pelastettu" itse aiheuttamaltaan ahdingolta. Syy EBA:n toistuvaan epäonnistumiseen löytyy EU direktiiveistä. EBA:n metodi seuraa laskelmissaan lakia.

Kaikessa yksinkertaisuudessaan - huolimatta siitä että kaikki laskettu lakien sekä säädöksien mukaisesti - koko vakavaraisuuslaskelma ja ennen kaikkea sen tulos on valhetta. Täyttä roskaa.

Noh, miten pankkien vakavaraisuus sitten lasketaan?

Pankki kykenee 10 miljardin euron pääomalla luomaan laillisella kirjanpitokikkailulla "tyhjästä" jopa 500 miljardin edestä luottoja. Mutta mikäli ~2% luotoista (eli oman pääoman verran) happanee käsiin, on tämä pankki konkurssissa. Laskelma menee siis näin: pääoma / luotoilla * 100 = vakavaraisuusaste.

Total assets tarkoittaa kaikkia saatavia eli rahasummaa, joka on luotu laillisella kirjanpitokikkailulla "tyhjästä". Tangible Common Equity on omistajien pääoma (osakekanta) eli se rahasumma, josta tappiot oikeasti katetaan. Otetaanpas muutama esimerkki:

OP-Pohjola Group (PDF)

Danske bank (PDF)

Aktia (PDF)

However, leverage is relatively high for a bank in this rating category, with a tangible common equity to tangible assets ratio around 3.3% (4.7% excluding derivatives and insurance assets).Nordea on "vivuttanut" pääomansa vähintään 30-kertaiseksi ja sen vakavaraisuusaste on noin 3,3%.

Esimerkiksi Aktia kykenee melkein 10 miljardin luotoistansa ottamaan hieman yli 3% edestä tappioita (~300 miljoonaa eli pääomansa verran) ja se on konkurssissa.

Mitä tämä kaikki oikein tarkoittaa?

Ensinnäkin, alhainen vakavaraisuusaste tarkoittaa sitä, että pankki on viittä vailla konkurssissa. Pienikin ongelma vähänkään suuremman velallisen (valtio, kunta, yritys) kanssa saattaa keikauttaa pankin konkurssiin. Miljarditolkulla luottotappioita esimerkiksi asuntoluotoista ajaa täsmälleen saman asian.

Toiseksi, kun pankki "vivuttaa" itsensä konkurssin partaalle tulee direktiiveihin, lakeihin ja säädöksiin kirjattu "oma pääoma suhteessa saataviin" -raja vastaan. Tämä raja estää pankkia luomasta luottoja laillisella kirjanpitokikkailulla "tyhjästä", koska sen pääoma on liian pieni suhteessa taseen loppusummaan (Total Assests). Mikäli pankki haluaa pysyä bisneksessä mukana, eli jatkaa luotottamista, on sen (pankin) tavalla tai toisella kasvatettava pääomaansa (Tangible Common Equity). Mikäli se ei tätä kykene jostain kumman syystä tekemään, pankki ajautuu noutamaan asiakkaalle lainattavan rahasumman rahoitusmarkkinoilta (esim. Euribor). Rahoitusmarkkinoilta löytyy (melkein) aina pankki, joka ei ole estynyt luomaan rahaa laillisella kirjanpitokikkailulla "tyhjästä". Näin kävi mm. Nordealle: Kauppalehti - Markkinarahoitus vei Nordealta luokituspykälän

Riippuvuus markkinarahoituksesta sai luottoluokittaja Moody'sin pudottamaan Nordean ja Handelsbankenin sekä Landeshypotekin luottoluokitusta.Tämä tarkoittaa sitä, että kun BASEL III -sääntöjen korkeammat oman pääoman vaatimukset astuvat ensi vuonna (2013) voimaan lainahanat kiertyvät kiinni. Direktiivien, lakien sekä sääntöjen määrittelemälle rajalle "vivuttaneet" pankit yksinkertaisesti lopettavat luotottamisen, koska suurin osa rahoitusmarkkinoista (esim. Euribor) kuivuu kasaan.

Kolmanneksi, vaikka pankit kykenisivätkin luotottamaan asiakkaitaan pääomittamisen kautta (kuten rouva Lagarde ehdotti) melkein loputtomasti, ei tämä vielä takaa yhtään mitään. Nimittäin velkaa voidaan ottaa täsmälleen niin paljon kunnes lainanhoitokustannukset "syövät" liikaa elämiseen jäävästä rahasta. Tämä tarkoittaa sitä, että ilman järkyttävän korkeaa syntyvyyttä, eli velallisten uusintamista, ihmisten kyky kasvattaa velkataakkaa tulee vastaan.

Kun pankit ovat "vivuttaneet" pääomansa äärirajoille ja/tai ihmiset ovat ylivelkaantuneet, on tapahtunut velkasaturaatio.

Velkasaturaation vaikutus talouteen on täsmälleen samankaltainen kuin sisäisen devalvaation. Syy yhteneväisyydelle on varsin yksinkertainen:

Pankeilla on monopoli tuotteeseen nimeltä raha. Ne lainaavat tuotettaan kaikille sitä haluaville tai tarvitsevalle, mutta sillä ehdolla että se (lainattu tuote) palautetaan heille 100% takaisin plus korot, jota pidetään "tuotteen hintana". Korot on mahdollista maksaa täsmälleen sillä samalla tuotteella, jonka tuottamiseen niillä (pankeilla) on monopoli.Tämä tarkoittaa sitä, että ottamalla velkaa ajaudumme lamaan. Mutta ottamatta jättäminen aiheuttaa täsmälleen saman, koska kaikki raha palautuu takaisin sinne mistä se tulikin: pankkiin.

Eli teimmepä niin tai näin, niin loppujen lopuksi vaihdonvälineestä tulee este vaihdannalla ja ajaudumme automaattisesti sekä auttamattomasti lamaan. Tämä tapahtuu täysin riippumatta siitä, kuinka paljon tai vähän työtä tehdään. Miksi? Siksi, koska järjestelmä on rakennettu toimimaan näin!

Mutta älä huoli. Tämä koko homma on täysin suunniteltu. Herra Kani ei usko hetkeäkään, että Baselin pankkikomitea olisi jotenkin vahingossa kämmännyt näin eeppisesti melkein koko maailman talouden.

12.12.2012

Jokaisella lailla on hintalappu

Tyhmyri on tehnyt varsin mielenkiintoisen laskelman sisäisen devalvaation eli palkkojen alentamisen vaikutuksesta reaaliansioihin: Tyhmyri's Blog - Raimo Sailas ja Osmo Soininvaara peräänkuuluttavat säästöjä ja sisäistä devalvaatiota – ilmeisesti itseaiheutettu katastrofi on mieluisampi vaihtoehto kuin typerien päätösten peruminen

Kyseisessä laskelmassa palkkaa leikataan 20%. Mitä tämä laskelma kertoo meille? Se kertoo useita eri asioita.

Kyseisessä laskelmassa palkkaa leikataan 20%. Mitä tämä laskelma kertoo meille? Se kertoo useita eri asioita.

Palkkojen leikkaaminen aiheuttaa sen, että valtion verotulot romahtavat. Tämä aiheuttaa sen, että julkista sektoria täytyy supistaa ja/tai verotuloja on kasvatettava vanhoja veroja korottamalla tai uusia keksimällä.

Kun palkkoja leikataan (ja julkista sektoria supistetaan) Suomen bruttokansantuote alenee huomattavasti. Tämä kasvattaa velan suhdetta bruttokansantuotteeseen, joka yhdessä verotulojen romahtamisen kanssa aiheuttaa Suomen luottoluokituksen alenemisen. Käytännössä nämä yhdessä tarkoittavat taloudellista itsemurhaa (lue tuo!)

Suurin osa työllisistä on jo sitonut suurimman osan palkkatuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen. Näin ollen palkkojen leikkaaminen alentaa ostovoimaa entisestään. Mikäli asiakkaalla ei ole ostovoimaa, ei ole yrityksiä eikä myöskään niiden tarjoamia työpaikkoja. Tämä aiheuttaa konkursseja ja työttömyyttä.

Jokaisen tuotetun tuotteen ja/tai palvelun hinnasta 20-70% koostuu pelkistä lainanhoitokustannuksista (korot+lyhennys). Näin ollen palkkojen leikkaaminen ei alenna elinkustannuksia juuri ollenkaan.

Nykyisessä järjestelmässä ne jotka ovat ottaneet velkaa eilen ja tänään ovat lainan takaisinmaksamisessa täysin riippuvaisia niistä, jotka ottavat velkaa huomenna. Palkkojen leikkaaminen ei ainoastaan pienennä uusien lainojen summia, vaan tämän lisäksi se hyydyttää lainamarkkinat ja vieläpä hyvin pitkäksi aikaa. Tämä tarkoittaa konkursseja, maksuhäiriöitä sekä lainanhoito-ongelmia.

Pankkien taseissa kummittelevien arvopapereiden arvo on täysin riippuvaista niiden myöntämistä luotoista. Tämä tarkoittaa sitä, että kun uusien lainojen summat alenevat, eivätkä ihmiset yleisesti enää kykene ottamaan enemmän velkaa kuin koskaan aikaisemmin (palkkoja leikattiin), pankkien taseissa kummittelevien arvopapereiden arvo ei enää pidä paikkansa. Välttääkseen 90-luvun laman toisinnon (jossa terveitä yrityksiä sekä asuntoja realisoitiin pankkien taseita pönkittämään) on valtiolla (tällä hetkellä) täsmälleen kaksi vaihtoehtoa: kerätä nämä roskapaperit pankkien taseista pois tai sitten pääomittaa niitä. Tämä tarkoittaa valtion velan massiivista kasvua, joka tarkoittaa verojen korotuksia.

Kaikki edellä mainitut asiat aiheuttavat myös sen, että Suomen parlamentaarinen järjestelmä kirjaimellisesti pakotetaan kääntymään kansalaisiaan ja ennen kaikkea perustuslakia vastaan. Ilman rahaa ei ole mahdollista ylläpitää oikeutta maksuttomaan perusopetukseen (16 §). Ilman rahaa ei ole mahdollista ylläpitää oikeutta välttämättömään toimeentuloon tai huolenpitoon (19 §) ja niin edelleen. Nimittäin jokaisella lailla on hintalappu.

Tässä vaiheessa kaikki mahdolliset edut, joita kuviteltiin saavan palkkoja leikkaamalla aikaiseksi, lentävät ikkunasta pihalle. Suomen valtionvelka kaksinkertaistuu, joka aiheuttaa sen että verotus kiristyy entisestään (riippumatta leikkauksista, säästöistä tai yksityistämisistä). Entisestään kireämpi verotus aiheuttaa sen, että kilpailukyky heikkenee jopa alhaisemmalle tasolle, kuin se oli ennen palkkojen leikkaamista. Työttömyys kirjaimellisesti räjähtää käsiin, eivätkä Suomalaiset yritykset saa investoinneilleen rahoitusta juuri mistään, koska mm. ulkomaalaiset "sijoittajat" katsovat Suomen olevan "poliittisesti epävakaa" maa.

Palkkojen leikkaaminen on taloudellinen neutronipommi, joka tuhoaa vaihdonvälineen eli rahan, mutta jättää resurssit koskemattomaksi. Herra Fresco todisti aikoinaan erään toisenlaisen taloudellisen neutronipommin räjäytyksen (mekanismi oli täysin eri, mutta lopputulos täsmälleen sama):

Kaikessa yksinkertaisuudessaan tämä tarkoittaa sitä, että jokainen joka vaatii palkkojen leikkaamista, on valtiopetokseen syyllistyvä terroristi.

Kysymys enää onkin tapahtuuko rikokseen syyllistyminen tietoisesti? Tämä mahdollisuus kun on oikeasti olemassa. Esimerkiksi herra Kokkilalla ei näytä olevan minkäänlaista käsitystä kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana. Ei hän muuten täysin vakavalla naamalla väittäsi, että Suomi nousee (taantumasta/lamasta) työtä tekemällä (haastattelu linnan juhlissa, linkki hukassa).

Nykyisessä järjestelmässä kenenkään työpanoksella (oli se sitten suuri tai pieni) ei ole mitään merkitystä. Ainoastaan sillä rahalla on merkitystä, joka pankista lainataan ja kiertoon kulutetaan.

Palkkojen leikkaaminen aiheuttaa sen, että valtion verotulot romahtavat. Tämä aiheuttaa sen, että julkista sektoria täytyy supistaa ja/tai verotuloja on kasvatettava vanhoja veroja korottamalla tai uusia keksimällä.

Kun palkkoja leikataan (ja julkista sektoria supistetaan) Suomen bruttokansantuote alenee huomattavasti. Tämä kasvattaa velan suhdetta bruttokansantuotteeseen, joka yhdessä verotulojen romahtamisen kanssa aiheuttaa Suomen luottoluokituksen alenemisen. Käytännössä nämä yhdessä tarkoittavat taloudellista itsemurhaa (lue tuo!)

Suurin osa työllisistä on jo sitonut suurimman osan palkkatuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen. Näin ollen palkkojen leikkaaminen alentaa ostovoimaa entisestään. Mikäli asiakkaalla ei ole ostovoimaa, ei ole yrityksiä eikä myöskään niiden tarjoamia työpaikkoja. Tämä aiheuttaa konkursseja ja työttömyyttä.

Jokaisen tuotetun tuotteen ja/tai palvelun hinnasta 20-70% koostuu pelkistä lainanhoitokustannuksista (korot+lyhennys). Näin ollen palkkojen leikkaaminen ei alenna elinkustannuksia juuri ollenkaan.

Nykyisessä järjestelmässä ne jotka ovat ottaneet velkaa eilen ja tänään ovat lainan takaisinmaksamisessa täysin riippuvaisia niistä, jotka ottavat velkaa huomenna. Palkkojen leikkaaminen ei ainoastaan pienennä uusien lainojen summia, vaan tämän lisäksi se hyydyttää lainamarkkinat ja vieläpä hyvin pitkäksi aikaa. Tämä tarkoittaa konkursseja, maksuhäiriöitä sekä lainanhoito-ongelmia.

Pankkien taseissa kummittelevien arvopapereiden arvo on täysin riippuvaista niiden myöntämistä luotoista. Tämä tarkoittaa sitä, että kun uusien lainojen summat alenevat, eivätkä ihmiset yleisesti enää kykene ottamaan enemmän velkaa kuin koskaan aikaisemmin (palkkoja leikattiin), pankkien taseissa kummittelevien arvopapereiden arvo ei enää pidä paikkansa. Välttääkseen 90-luvun laman toisinnon (jossa terveitä yrityksiä sekä asuntoja realisoitiin pankkien taseita pönkittämään) on valtiolla (tällä hetkellä) täsmälleen kaksi vaihtoehtoa: kerätä nämä roskapaperit pankkien taseista pois tai sitten pääomittaa niitä. Tämä tarkoittaa valtion velan massiivista kasvua, joka tarkoittaa verojen korotuksia.

Kaikki edellä mainitut asiat aiheuttavat myös sen, että Suomen parlamentaarinen järjestelmä kirjaimellisesti pakotetaan kääntymään kansalaisiaan ja ennen kaikkea perustuslakia vastaan. Ilman rahaa ei ole mahdollista ylläpitää oikeutta maksuttomaan perusopetukseen (16 §). Ilman rahaa ei ole mahdollista ylläpitää oikeutta välttämättömään toimeentuloon tai huolenpitoon (19 §) ja niin edelleen. Nimittäin jokaisella lailla on hintalappu.

Tässä vaiheessa kaikki mahdolliset edut, joita kuviteltiin saavan palkkoja leikkaamalla aikaiseksi, lentävät ikkunasta pihalle. Suomen valtionvelka kaksinkertaistuu, joka aiheuttaa sen että verotus kiristyy entisestään (riippumatta leikkauksista, säästöistä tai yksityistämisistä). Entisestään kireämpi verotus aiheuttaa sen, että kilpailukyky heikkenee jopa alhaisemmalle tasolle, kuin se oli ennen palkkojen leikkaamista. Työttömyys kirjaimellisesti räjähtää käsiin, eivätkä Suomalaiset yritykset saa investoinneilleen rahoitusta juuri mistään, koska mm. ulkomaalaiset "sijoittajat" katsovat Suomen olevan "poliittisesti epävakaa" maa.

Palkkojen leikkaaminen on taloudellinen neutronipommi, joka tuhoaa vaihdonvälineen eli rahan, mutta jättää resurssit koskemattomaksi. Herra Fresco todisti aikoinaan erään toisenlaisen taloudellisen neutronipommin räjäytyksen (mekanismi oli täysin eri, mutta lopputulos täsmälleen sama):

...Then came the crash of 1929 which began what we now call “The Great Depression”. I found it difficult to understand why millions were out of work, homeless, starving, while all the factories were sitting there; the resources were unchanged.Huono Suomennos:

...

... Sitten vuonna 1929 tuli pörssiromahdus. Tästä alkoi nykyisin kutsumamme "Suuri lama." Minun oli vaikeaa käsittää, miksi miljoonat olivat työttömiä, kodittomia ja nälissään samalla kun kaikki tehtaat vain seisoivat tyhjillään; resurssit pysyivät muuttumattomina.Tällaisen pommin tuhojen korjaamisessa kuluu vuosikymmen, ellei jopa enemmänkin (vrt. Suomi ja 90-luvun lama tai tämän päivän Kreikka).

Kaikessa yksinkertaisuudessaan tämä tarkoittaa sitä, että jokainen joka vaatii palkkojen leikkaamista, on valtiopetokseen syyllistyvä terroristi.

Kysymys enää onkin tapahtuuko rikokseen syyllistyminen tietoisesti? Tämä mahdollisuus kun on oikeasti olemassa. Esimerkiksi herra Kokkilalla ei näytä olevan minkäänlaista käsitystä kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana. Ei hän muuten täysin vakavalla naamalla väittäsi, että Suomi nousee (taantumasta/lamasta) työtä tekemällä (haastattelu linnan juhlissa, linkki hukassa).

Nykyisessä järjestelmässä kenenkään työpanoksella (oli se sitten suuri tai pieni) ei ole mitään merkitystä. Ainoastaan sillä rahalla on merkitystä, joka pankista lainataan ja kiertoon kulutetaan.

Velka = Ostovoima = Työpaikka

Ja tämä (tuo kaava) on koko ongelma alku ja juuri.

Ja tämä (tuo kaava) on koko ongelma alku ja juuri.

11.12.2012

Herra Kani haluaa lähettää herra Kokkilalle terveisiä

Ykkösaamun vieraana on Elinkeinoelämän keskusliiton EK:n uusi puheenjohtaja Ilpo Kokkila.

Ilpo Kokkila

"... viime päivät ja viikot on puhuttu siitä, että talouden tilanne on tosi huonona ja on vaikea käyttää sellaista sanaa kuin palkankorotukset, koska näyttää siltä, että tiukanlinjan kanssa joudutaan elämään ja palkkoja pitäisi mieluummin alentaa kuin nostaa."Herra Kani haluaa lähettää herra Kokkilalle terveisiä:

Siinä on rima. Tästä lähdetään ja tuon alle pitäisi päästä.

Joten herra Kokkila, toisin kuin herra Linkola, ole Mies ja näytä esimerkkiä aloittamalla itsestäsi. Kokeillaan kauanko tulet toimeen ~100-150 € palkkatuloilla.

Ainiin, melkein unohtui (EDIT:)

Siinä samalla voisit selittää meille tietämättömille, että mitä tapahtuu Suomen valtion verotuloille ja tätä kautta luottoluokitukselle sekä pankkisektorille jos-ja-kun palkkoja alennetaan?

27.11.2012

Miten paljon pankki voi lainoja omaan lukuunsa myöntää?

Herra Kani sekä muutama muu uhkarohkea allekirjoittanuttakin

vakaumuksellisempi nimeltä mainitsematon henkilö ryhtyivät vähän aikaa

sitten "ristiretkelle", jonka tarkoituksena oli selvittää rahan syntymekanismi niin, ettei selvitys jätä enää minkäänlaista selittelyjen varaan.

Se mitä löysimme osoittautui ällistyttävän monimutkaiseksi.

EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/48/EY (PDF)

Miten?

EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/49/EY (PDF)

Nonnih, nyt kun tämä on selvää niin otetaanpas oikein huono esimerkki: 100 000 € asuntolaina.

Asuntolainasopimuksen allekirjoittamisen yhteydessä pankki luo asiakkaalle uuden tilin. Tälle tilille pankkivirkailija kirjoittaa tietokoneen näppäimistöä hyväksi käyttäen summan, joka vastaa lainattavaa rahamäärä. Tässä tapauksessa 100 000 €. Tämä summa on rahoitusvelka, jonka lainasopimuksen allekirjoittaja sitoutuu maksamaan pankille 100% takaisin. Summa näkyy asiakkaan uunituoreella tilillä riihikuivana käteisenä (Suom.huom. ykkösiä ja nollia tietokannassa) ja on nostettavissa sellaisenaan pois sieltä (yleensä tämä summa siirretään asunnon myyjän tilille). Samalla pankkivirkailija kirjoittaa pankin kirjanpitoon kyseisen summan rahoitusvarallisuutena. Toimenpiteen jälkeen pankin tase näyttää tältä (kuva varastettu Suomen Talousdemokratia - Pankkitoiminnan perusteet (PDF)):

Näin pankki loi (synnytti) lainattavan rahasumman laillisella kirjanpitokikkailulla "tyhjästä". Toisin sanoen, raha syntyi pelkkänä tilikirjauksena, kun pankki myönsi luottoa asiakkaalle.

Käytännöllisesti katsoen jokainen asuntolainapaperi, joka pankin kanssa on allekirjoitettu, on siirtokelpoinen arvopaperi eli "rahoitusväline". Miksi? Siksi, koska pankki voi myydä asuntolainasta tehdyn velkakirjan eteenpäin esimerkiksi perintätoimistolle. Tai se (pankki) voi käyttää asuntolainasta tehtyä velkakirjaa vakuutena lainatessaan keskuspankista "keskuspankkirahaa". Ovatpa pankit menneet jopa niinkin pitkälle, että paketoivat kymmeniä tai jopa satoja kiinteistövakuudellista velkakirjaa (asuntolainasopimusta) yhden arvopaperin alle ja sitten väittivät sen olevan erittäin tuottava johdannainen (muistatko subprimen-kriisin?).

Miten paljon pankki voi lainoja omaan lukuunsa myöntää?

Seuraavaksi pankki tarkastaa minkä verran sillä on oltava omaa pääomaa riskipainotettujen saamisten (muiden lainojen, jotka on jo riskipainon mukaan vastuuarvotettu taseeseen) yhteismäärästä. EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/48/EY (PDF)

5 200 (virhe) 2 800 € eli 8% asuntolainan tase-arvosta (joka oli se 35 000 €) ennen kuin se (pankki) saa kirjata kyseisen lainan kirjanpitoonsa ja luoda lainaamansa rahasumman (100 000 €) laillisella kirjanpitokikkailulla "tyhjästä".

Eli lainojen määrää hillitsee sekä hallitsee kolme eri mekanismia: pankin oman pääoman määrä, kuinka monta prosenttia omaa pääomaa on oltava suhteessa riskipainotettuihin saataviin (myönnettyihin lainoihin jotka on jo riskipainon mukaan vastuuarvotettu taseeseen) sekä vakuutena käytetyn omaisuuden riskipaino tai luottoluokitus. Näin ollen pankki voi alhaisien riskipainojen avulla "vivuttaa", eli myöntää lainoja, niin kuin oman pääoman vaatimus olisi 2% tai jopa alle (huomattavasti alhaisempi kuin direktiivi antaa olettaa). Tällä tavoin esimerkiksi 10 miljardin pääomalla on mahdollista synnyttää ~500 miljardin edestä lainoja.

Mitä tämä kaikki tarkoittaa?

Anteeksi mitä? Jaska sieltä huutelee "ettei koske Suomea". Hyvä vitsi, joka valitettavasti ei pidä paikkansa. Kyseiset direktiivit on jo implementoitu Suomen lakiin: Direktiivin 2006/48/EY täytäntöönpano Suomessa (PDF) sekä Direktiivin 2006/48/EY täytäntöönpano Suomessa (PDF). Itse asiassa tämä kyseinen järjestelmä on implementoitu ainakin EU:n lisäksi myös G20 maihin. Miten? Kaksi sanaa BASEL III.

Se mitä löysimme osoittautui ällistyttävän monimutkaiseksi.

Varoitus!

Suomessa on kaksi organisaatiota joiden työntekijöistä löytyy asiantuntija, joka kykenee täysin tyhjentävästi vastaamaan kysymykseen syntyykö raha pelkkänä tilikirjauksena, kun pankki myöntää luottoa asiakkaalle.

Ensimmäinen organisaatio on Finanssivalvonta ja toinen Finanssialan keskusliitto. Edes Suomen (keskus)pankin käytäviltä (Eduskunnasta mitään sanomatta) ei tällaista asiantuntijaa valitettavasti löydy.Aloitetaan!

Tässä kirjoituksessa on pistetty muutama mutka suoraksi ja tästä johtuen se ei ole täysin tyhjentävä vastaus rahan syntymekanismiin.

EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/48/EY (PDF)

4 artiklaTämä tarkoittaa sitä, että pankki (luottolaitos) ei lainaa yleisöltä vastaanottamiaan talletuksia tai muita takaisinmaksettavia varoja yhtään mihinkään. Pankit eivät siis tee maturiteettitransformaatiota eli kanavoi varoja rahoitusylijäämäisiltä talousyksiköiltä rahoitusalijäämäisille. Se myöntää luottoja täysin muulla tavalla.

Tässä direktiivissä sovelletaan seuraavia määritelmiä:

(1) ”luottolaitoksella” tarkoitetaan yritystä, joka liiketoimintanaan vastaanottaa yleisöltä talletuksia tai muita takaisinmaksettavia varoja ja myöntää luottoja omaan lukuunsa;

Miten?

EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/49/EY (PDF)

2 jaksoMitä rahoitusvara, rahoitusvelka sekä rahoitusväline tarkoittavat? Tilastokeskuksen sivuilta löytyi varsin pätevä selitys kahteen ensimmäiseen:

Määritelmät

3 artikla

...

e) "rahoitusvälineellä" tarkoitetaan mitä tahansa sopimusta, joka synnyttää yhdelle osapuolelle rahoitusvaroihin kuuluvan erän ja samalla toiselle osapuolelle rahoitusvelan tai oman pääoman ehtoisen rahoitusvälineen;

...

Rahoitusvarat:Ja sitten vielä rahoitusväline:

Rahoitusvarat ovat taloudellisia varoja, jotka koostuvat maksuvälineistä, rahoitussaamisista sekä sellaisista taloudellisista varoista, jotka ovat luonteeltaan saamisten kaltaisia.

Rahoitusvelat:

Rahoitusvelat ovat taloudellisia velkoja, jotka luokitellaan samalla tavalla kuin rahoitusvarat. Velat ovat varojen vastinkirjauksia eli jonkun saaminen on jonkun toisen velka.

EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2004/39/EY (PDF)

C osaSiirtokelpoiset arvopaperit (transferable securities) voivat olla osakkeita (yhtiö, asunto-osakeyhtiö), joukkovelkakirjoja, johdannaisia tai vaikkapa kiinteistövakuudellisia velkakirjoja (arvopapereita).

Rahoitusvälineet

1) Siirtokelpoiset arvopaperit

...

Nonnih, nyt kun tämä on selvää niin otetaanpas oikein huono esimerkki: 100 000 € asuntolaina.

Asuntolainasopimuksen allekirjoittamisen yhteydessä pankki luo asiakkaalle uuden tilin. Tälle tilille pankkivirkailija kirjoittaa tietokoneen näppäimistöä hyväksi käyttäen summan, joka vastaa lainattavaa rahamäärä. Tässä tapauksessa 100 000 €. Tämä summa on rahoitusvelka, jonka lainasopimuksen allekirjoittaja sitoutuu maksamaan pankille 100% takaisin. Summa näkyy asiakkaan uunituoreella tilillä riihikuivana käteisenä (Suom.huom. ykkösiä ja nollia tietokannassa) ja on nostettavissa sellaisenaan pois sieltä (yleensä tämä summa siirretään asunnon myyjän tilille). Samalla pankkivirkailija kirjoittaa pankin kirjanpitoon kyseisen summan rahoitusvarallisuutena. Toimenpiteen jälkeen pankin tase näyttää tältä (kuva varastettu Suomen Talousdemokratia - Pankkitoiminnan perusteet (PDF)):

Näin pankki loi (synnytti) lainattavan rahasumman laillisella kirjanpitokikkailulla "tyhjästä". Toisin sanoen, raha syntyi pelkkänä tilikirjauksena, kun pankki myönsi luottoa asiakkaalle.

Käytännöllisesti katsoen jokainen asuntolainapaperi, joka pankin kanssa on allekirjoitettu, on siirtokelpoinen arvopaperi eli "rahoitusväline". Miksi? Siksi, koska pankki voi myydä asuntolainasta tehdyn velkakirjan eteenpäin esimerkiksi perintätoimistolle. Tai se (pankki) voi käyttää asuntolainasta tehtyä velkakirjaa vakuutena lainatessaan keskuspankista "keskuspankkirahaa". Ovatpa pankit menneet jopa niinkin pitkälle, että paketoivat kymmeniä tai jopa satoja kiinteistövakuudellista velkakirjaa (asuntolainasopimusta) yhden arvopaperin alle ja sitten väittivät sen olevan erittäin tuottava johdannainen (muistatko subprimen-kriisin?).

Miten paljon pankki voi lainoja omaan lukuunsa myöntää?

Melkein jokaiselle

"rahoitusvälineelle" eli velkakirjalle löytyy ohje mikä sen riskiluokka on tai miten se lasketaan. Riskiluokitusta voisi kutsua eräänlaiseksi kategorisointi järjestelmäksi, joka antaa vastaukseksi prosenttiluvun. Tämä prosentti luku on riskipaino. Riskipaino on vastuuarvo. Ja vastuuarvo on: EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/48/EY (PDF)

Standardimenetelmä

78 artikla

1. Jollei 2 kohdasta muuta johdu, omaisuuserän vastuuarvo on sen tase-arvo ...

Eli riskiluokka antaa riskipainon. Riskipaino antaa arvon vastuuarvolle. Ja vastuuarvo antaa tase-arvon.

Asuntolainan vakuutena käytetyn omaisuuden (talo, kiinteistö) riskipaino voi mahdollisesti olla 35% (tämä riippuu riskiluokasta). Tämä tarkoittaa sitä, että asuntolainan vastuuarvo on 35%. Näin ollen pankki saa kirjoittaa taseeseensa asuntolainan tase-arvoksi 35 000 € (eli 35% lainattavasta rahasummasta, joka edelleenkin huonon esimerkin mukaan on 100 000 €).

Seuraavaksi pankki tarkastaa minkä verran sillä on oltava omaa pääomaa riskipainotettujen saamisten (muiden lainojen, jotka on jo riskipainon mukaan vastuuarvotettu taseeseen) yhteismäärästä. EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2006/48/EY (PDF)

3 alajaksoTämä tarkoittaa sitä, että mikäli tämä kyseinen 100 000 € asuntolaina olisi pankin ainoa laina, eikä muita lainoja olisi, pitäisi (pankin) oman pääoman määrä olla yli

Omien varojen vähimmäistaso

75 artikla

...

a) kaikkeen muuhun liiketoimintaan kuin kaupankäyntivarastoon ja epälikvideihin varoihin, jos ne vähennetään omista varoista direktiivin 2006/49/EY 13 artiklan 2 kohdan d alakohdan nojalla, liittyvän luottoriskin ja laimentumisriskin osalta 8 prosenttia 3 jakson mukaisesti lasketusta riskipainotettujen saamisten yhteismäärästä;

...

Eli lainojen määrää hillitsee sekä hallitsee kolme eri mekanismia: pankin oman pääoman määrä, kuinka monta prosenttia omaa pääomaa on oltava suhteessa riskipainotettuihin saataviin (myönnettyihin lainoihin jotka on jo riskipainon mukaan vastuuarvotettu taseeseen) sekä vakuutena käytetyn omaisuuden riskipaino tai luottoluokitus. Näin ollen pankki voi alhaisien riskipainojen avulla "vivuttaa", eli myöntää lainoja, niin kuin oman pääoman vaatimus olisi 2% tai jopa alle (huomattavasti alhaisempi kuin direktiivi antaa olettaa). Tällä tavoin esimerkiksi 10 miljardin pääomalla on mahdollista synnyttää ~500 miljardin edestä lainoja.

Mitä tämä kaikki tarkoittaa?

Pankki luo lainattavan pääoman laillisella kirjanpitokikkailulla "tyhjästä".

Pankki lainaa vain sen summan, joka lainasopimuksessa lukee. Mutta korkojen takia on pankkiin palautettava enemmän rahaa kuin sieltä on saatu.

Tämä tarkoittaa sitä, että korot maksetaan omasta tai toisen lainaamasta pääomasta.Ja satoja muita asioita joista juuri yhdelläkään ei ole minkäänlaisia positiivisia vaikutuksia talouteen.

Tämä tarkoittaa sitä, että ne jotka ovat ottaneet velkaa eilen ja tänään ovat lainan takaisinmaksamisessa täysin riippuvaisia niistä, jotka ottavat velkaa huomenna.

Tämä tarkoittaa sitä, että pankit pyörittävät ponzia. Tarkemmin sanottuna velkapyramidiponzihuijausta.

Anteeksi mitä? Jaska sieltä huutelee "ettei koske Suomea". Hyvä vitsi, joka valitettavasti ei pidä paikkansa. Kyseiset direktiivit on jo implementoitu Suomen lakiin: Direktiivin 2006/48/EY täytäntöönpano Suomessa (PDF) sekä Direktiivin 2006/48/EY täytäntöönpano Suomessa (PDF). Itse asiassa tämä kyseinen järjestelmä on implementoitu ainakin EU:n lisäksi myös G20 maihin. Miten? Kaksi sanaa BASEL III.

21.11.2012

Käytännöllisesti katsoen jokainen ministeri, kansanedustaja sekä virkamies on jäävi (esteellinen) päättämään yhtään mitään pankkitoiminnasta.

Valtionvarainministeriö julkaisi vähän aikaa sitten muistion, joka kantaa nimeä: Finanssimarkkinoiden makrotaloudellisten vaikutusten sääntely ja valvonta (tästä PDF).

Kyseisessä muistiossa ehdotetaan (hallitusohjelman mukaisesti) useita muutoksia lakeihin sekä säädöksiin. Näillä muutoksilla olisi tarkoitus luoda kansallinen makrovakauden valvontajärjestelmä jolla hillittäisiin sekä hallittaisiin suhdannevaihteluita.

Herra Kani huomaa tässä touhussa kaksi pientä ongelmaa.

Ensinnäkin, pankkien liiketoimintamalli on ällistyttävän yksinkertainen:

Toinen ongelma on tässä: Voihan velka – ministereillä sitä vasta onkin

Käytännöllisesti katsoen jokainen ministeri, kansanedustaja sekä virkamies on jäävi (esteellinen) päättämään yhtään mitään pankkitoiminnasta. Jääviys ei synny siitä, etteivät he pankkien pyörittämästä ponzista näytä mitään ymmärtävän, vaan siitä että pankilla on rautainen ote heidän omaisuudestaan eli palleista.

Käytännöllisesti katsoen jokainen ministeri, kansanedustaja sekä virkamies on jäävi (esteellinen) päättämään yhtään mitään pankkitoiminnasta. Jääviys ei synny siitä, etteivät he pankkien pyörittämästä ponzista näytä mitään ymmärtävän, vaan siitä että pankilla on rautainen ote heidän omaisuudestaan eli palleista.

Kyseisessä muistiossa ehdotetaan (hallitusohjelman mukaisesti) useita muutoksia lakeihin sekä säädöksiin. Näillä muutoksilla olisi tarkoitus luoda kansallinen makrovakauden valvontajärjestelmä jolla hillittäisiin sekä hallittaisiin suhdannevaihteluita.

Herra Kani huomaa tässä touhussa kaksi pientä ongelmaa.

Ensinnäkin, pankkien liiketoimintamalli on ällistyttävän yksinkertainen:

pankeilla on monopoli tuotteeseen nimeltä raha. Ne lainaavat tuotettaan kaikille sitä haluaville tai tarvitsevalle, mutta sillä ehdolla että se (lainattu tuote) palautetaan heille 100% takaisin plus korot, jota pidetään "tuotteen hintana". Korot on mahdollista maksaa täsmälleen sillä samalla tuotteella, jonka tuottamiseen niillä (pankeilla) on monopoli.Tällaista liiketoimintamallia ei ole mahdollista hillitä saatikka hallita minkäänlaisella sääntelyllä! Koko ajatus on täysin absurdi! On siis täysin merkityksetöntä minkä kokoinen "vastasykilnen pääomapuskuri" on tai voiko FIVA asettaa enimmäisluototussuhteen (lainakaton). Pankit pyörittävät velkapyramidiponzihuijausta joka aiheuttaa suhdannevaihtelut. Jokainen ponzi kaatuu omaan mahdottomuuteensa eikä pankkien pyörittämä versio ole tästä minkäänlainen poikkeus.

Toinen ongelma on tässä: Voihan velka – ministereillä sitä vasta onkin

Johtaja johtaa esimerkillä – paitsi velkaantumisessa. Hallituksen ministerit ovat keskimäärin ihan yhtä velkaantuneita kuin heidän äänestäjänsäkin.

...

Suomen (epä)virallinen työttömyysprosentti

Olisiko aika? Tottakait on! Mutta sitä ennen kerrataanpas hieman kyseisen laskelman perusteita.

EU:ssa "tuottavat" työpaikat ovat jaettavissa kahteen kategoriaan:

Suurimmalla osalla Työ- ja elinkeinotoimiston asiakkaista ei ole mitään tekemistä "tuottavan" työpaikan kanssa. Syykin tähän on varsin yksinkertainen: mikäli olet töissä ja samaan aikaan asiakkaana Työ- ja elinkeinotoimistossa, on työsopimuksesi kesto todennäköisesti puolivuotta tai alle. Tällainen ei kauheasti kannusta ottamaan velkaa (ja se pieni määrä, joka on mukana vientiteollisuudessa... antaa olla).

Herra Kani ei ole juuri koskaan kohdannut yli 65 vuotiasta palkansaajaa. Yli 70 vuotiaita ei ole tullut vastaan ikinä. Näin ollen Kani käyttää Tilastokeskuksen työvoimasta sekä työvoimaosuuksista vain 15-65 vuotiaita.

Aloitetaan!

Työ- ja elinkeinoministeriö - Työllisyyskatsaus, Lokakuu 2012 (PDF)

Ensin täytyy laskea kuinka monta tyyppiä on oikeasti työmarkkinoiden käytettävissä:

73,9 / 100 * 2 559 000 = 1 891 101

Sitten lasketaan Suomen (epä)virallinen työttömyysprosentti:

454 400 / 1 891 101 * 100 = 24,48%

Eli Suomen (epä)virallinen työttömyysprosentti Lokakuussa 2012 oli ~24%. Jostain syystä työttömien määrä on alentunut Tammikuusta 2012 noin 0,6%.

Nousua pukkaa!

EU:ssa "tuottavat" työpaikat ovat jaettavissa kahteen kategoriaan:

Mikä tahansa työpaikka, joka kannustaa sekä rohkaisee ottamaan velkaa (vakinaistaminen, mainos, jne.).Edellä mainitut työpaikat voivat sijaita millä tahansa sektorilla.

Mikä tahansa työpaikka, joka tuottaa tuotteita tai palveluita myytäväksi vientiin.

Suurimmalla osalla Työ- ja elinkeinotoimiston asiakkaista ei ole mitään tekemistä "tuottavan" työpaikan kanssa. Syykin tähän on varsin yksinkertainen: mikäli olet töissä ja samaan aikaan asiakkaana Työ- ja elinkeinotoimistossa, on työsopimuksesi kesto todennäköisesti puolivuotta tai alle. Tällainen ei kauheasti kannusta ottamaan velkaa (ja se pieni määrä, joka on mukana vientiteollisuudessa... antaa olla).

Herra Kani ei ole juuri koskaan kohdannut yli 65 vuotiasta palkansaajaa. Yli 70 vuotiaita ei ole tullut vastaan ikinä. Näin ollen Kani käyttää Tilastokeskuksen työvoimasta sekä työvoimaosuuksista vain 15-65 vuotiaita.

Aloitetaan!

Työ- ja elinkeinoministeriö - Työllisyyskatsaus, Lokakuu 2012 (PDF)

Lokakuun lopussa työ- ja elinkeinotoimistoissa oli kaikkiaan 463 600 työnhakijaa, ...Tilastokeskus - Työvoima sukupuolen ja iän mukaan 2011/08 - 2012/08

Sukupuolet yhteensä. Ikäluokka: 15-64 -> 2 599 000Tilastokeskus - Työvoimaosuudet sukupuolen ja iän mukaan 2011/10 - 2012/10

Sukupuolet yhteensä. Ikäluokka: 15-64 -> 73,9 %Lasketaan.

Ensin täytyy laskea kuinka monta tyyppiä on oikeasti työmarkkinoiden käytettävissä:

73,9 / 100 * 2 559 000 = 1 891 101

Sitten lasketaan Suomen (epä)virallinen työttömyysprosentti:

454 400 / 1 891 101 * 100 = 24,48%

Eli Suomen (epä)virallinen työttömyysprosentti Lokakuussa 2012 oli ~24%. Jostain syystä työttömien määrä on alentunut Tammikuusta 2012 noin 0,6%.

Nousua pukkaa!

18.11.2012

Pakko luettava

Suomen Talousdemokratia - Pankkitoiminnan perusteet (PDF)

Herra Kani on täysin samaa mieltä. Pakko luettava. Täytyy lukea. Lue se!

Tässä artikkelissa selitetään, kuinka pankit luovat rahaa kirjanpitomerkintöjen avulla. Tätä prosessia havainnollistetaan esimerkeillä. Tämän artikkelin ymmärtäminen ei edellytä aiempaa tietämystä kirjanpidosta, ...Kapteeni, mitä olet mieltä?

Herra Kani on täysin samaa mieltä. Pakko luettava. Täytyy lukea. Lue se!

8.11.2012

Hävisimme sodan lainasopimus kerrallaan

Ensimmäisen maailmansodan jälkeen Saksan keisarikunta käytännöllisesti katsoen purettiin. Tilalle pykättiin Weimarin tasavalta, joka Versailles’n rauhan sopimuksen perusteella pakotettiin maksamaan sotakorvauksina 269 miljardia kultamarkkaa (summa kyllä puolitettiin myöhemmin).

Kultamarkka oli nimensä mukaisesti kiinnitetty kultaan. Näin ollen Saksan sotakorvaukset vastasivat noin 100 000 tonnia kultaa eli yli 60% koko maailman sen hetkisestä kultavarannosta (joku kultabugi voisi varmistaa tämän Kanin puolesta?).

Valitettavasti Weimarilla ei ollut tuollaisia kultavarantoja olemassakaan ja niinpä se ajautui tulostamaan valtavia määriä omaa valuuttaansa. Näillä vasta tulostetuilla seteleillä ostettiin kultaa mm. valuuttamarkkinoilta. Kullalla maksettiin sotakorvauksia eli ulkomaista velkaa (sotakorvaukset vaadittiin maksettavaksi kullassa). Tämä aiheutti surullisen kuuluisan Weimarin tasavaltaa vaivanneen hyperinflaation.

Velkojien mielestä kyseinen tapahtuma oli äärimmäisen ongelmallinen. Weimarin tasavallalla (ent. Saksan keisarikunta) oli hyperinflaatioperiodin jälkeen vielä pienemmät mahdollisuudet selvitä täysin mahdottomista sotakorvauksista.

Noh, asia oli ratkaistava, tavalla tai toisella!

Herra Dawes kirjoitti raportin kyseisen ongelman ratkaisemisesta (Kani ei löytänyt tätä, pahoittelut). Ilmeisesti tämä raportti oli niin loistava, että joku (jossain) päätti ottaa sen käyttöön. Muodostettiin Dawesin komitea, joka suolsi pihalle Dawesin suunnitelman. Sen pääkohdat (ainakin Wikipedian mukaan) olivat seuraavanlaiset:

Suomennetaanpas vihreällä alleviivatut kohdat:

Suomennetaanpas vihreällä alleviivatut kohdat:

Ainiin.

Täällä: Suomen (keskus)pankki - Yhteinen raha ja itsenäiset keskuspankit tarpeen

Ja tässä: Euroopan unionista tehdyn sopimuksen ja Euroopan unionin toiminnasta tehdyn sopimuksen konsolidoidut toisinnot (PDF) eli Lissabonin sopimus.

Suomeksi tämä tarkoittaa sitä, että euroopan keskuspankkia on kielletty lainoittamasta viranomaisia tai julkista sektoria. Tämän lisäksi jokaisen EMU maan paikallisella keskuspankilla on täsmälleen sama kielto. Dawesin suunnitelmassa ei ollut täydellistä kieltoa valtion alijäämien rahoittamiselle, vain rajoitus (100 milj. markkaa).

Sekä täällä: Euvostoliiton kansantalous tutuksi (PDF, sivu 33):

Noh, Saksan keisarikunta valloitettiin väkivalloin, asein sekä pommein. EU:n liittyneet maat valloitettiin kynällä ja paperilla, valtio- sekä lainasopimuksilla. Edellisten lisäksi molempia kiristettiin/kiristetään rahalla (= velka) toteuttamaan valloittajien suosimaa talouspolitiikkaa.

Tässä kyseisessä sodassa keskuspankistamme tehtiin vihollisen komentokeskus. Pankkimme muunnettiin vihollisen tukikohdiksi, joista käsin sotilaat (lainasopimukset) valloittivat kansakunnan. Tässä sodassa raha on luoteja ja velka pommeja.

Me siis hävisimme sodan lainasopimus kerrallaan. Meidät on valloitettu:

Kultamarkka oli nimensä mukaisesti kiinnitetty kultaan. Näin ollen Saksan sotakorvaukset vastasivat noin 100 000 tonnia kultaa eli yli 60% koko maailman sen hetkisestä kultavarannosta (joku kultabugi voisi varmistaa tämän Kanin puolesta?).

Valitettavasti Weimarilla ei ollut tuollaisia kultavarantoja olemassakaan ja niinpä se ajautui tulostamaan valtavia määriä omaa valuuttaansa. Näillä vasta tulostetuilla seteleillä ostettiin kultaa mm. valuuttamarkkinoilta. Kullalla maksettiin sotakorvauksia eli ulkomaista velkaa (sotakorvaukset vaadittiin maksettavaksi kullassa). Tämä aiheutti surullisen kuuluisan Weimarin tasavaltaa vaivanneen hyperinflaation.

Velkojien mielestä kyseinen tapahtuma oli äärimmäisen ongelmallinen. Weimarin tasavallalla (ent. Saksan keisarikunta) oli hyperinflaatioperiodin jälkeen vielä pienemmät mahdollisuudet selvitä täysin mahdottomista sotakorvauksista.

Noh, asia oli ratkaistava, tavalla tai toisella!

Herra Dawes kirjoitti raportin kyseisen ongelman ratkaisemisesta (Kani ei löytänyt tätä, pahoittelut). Ilmeisesti tämä raportti oli niin loistava, että joku (jossain) päätti ottaa sen käyttöön. Muodostettiin Dawesin komitea, joka suolsi pihalle Dawesin suunnitelman. Sen pääkohdat (ainakin Wikipedian mukaan) olivat seuraavanlaiset:

- The Ruhr area was to be evacuated by Allied occupation troops

- Reparation payments would begin at “one billion marks the first year, increasing to two and a half billion marks annually after five years" (Merrill 93).

- The Reichsbank would be reorganized under Allied supervision.

- The sources for the reparation money would include transportation, excise, and custom taxes.

- Liittoutuneiden joukkojen oli poistuttava Ruhrin alueelta.

- Sotakorvausten takaisinmaksaminen aloitettiin "ensimmäisenä vuotena yhdestä miljardista markasta, kasvaen viiden vuoden aikana vuosittain kahteen ja puoleen miljardiin".

- Reichsbank (silloinen keskuspankki) uudelleen järjesteltiin liittoutuneiden valvonnassa.

- Sotakorvauksia voitiin kerätä kuljetuksesta, valmisteveroista sekä muilla veromuodoilla.

Reichsbank (silloinen keskuspankki) irroitettiin melkein kokonaisuudessaan Saksan valtion alaisuudesta.Ja sitten punaisella alleviivatut kohdat:

Vastapalvelukseksi sotakorvausten alentamisesta Reichstag asetti uuden pankkilain Elokuun 30, 1924, joka rajoitti valtion luotottamista keskuspankkirahalla. ...Hmm... miten tämä on niin tuttua? Missä Kani on törmännyt vastaavaan?

...

Nämä rajoitukset kattoivat valtion keskuspankkirahoituksen 100 miljoonaan markkaan ja maksimissaan kolmen kuukauden laina-aikaan, ...

Ainiin.

Täällä: Suomen (keskus)pankki - Yhteinen raha ja itsenäiset keskuspankit tarpeen

EKP:n erillisyys muusta päätöksentekojärjestelmästä, sen itsenäisyys, on tärkeää myös siksi, että rahapolitiikkaa voidaan toteuttaa onnistuneesti. Eurojärjestelmän ja yhteisen rahapolitiikan yksi kulmakivistä on, että sekä EKP että järjestelmään kuuluvat keskuspankit ovat itsenäisiä. Tämä turvataan sekä EU:n perustamissopimuksella että kansallisella lainsäädännöllä."Muulla päätöksentekojärjestelmällä" tarkoitetaan edustuksellisen demokratian, kommunismin tai minkä tahansa muun yhteiskuntajärjestyksen päätöksentekojärjestelmää. Dawesin suunnitelmassa Reichsbankin "itsenäisyys" turvattiin lailla ja se erotettiin muusta päätöksentekojärjestelmästä (myöhemmin herra Hitler palautti keskuspankin takaisin valtion hallintaan).

Ja tässä: Euroopan unionista tehdyn sopimuksen ja Euroopan unionin toiminnasta tehdyn sopimuksen konsolidoidut toisinnot (PDF) eli Lissabonin sopimus.

123 artikla

(aiempi EY-sopimuksen 101 artikla)1. Tilinylitysoikeudet ja muut sellaiset luottojärjestelyt Euroopan keskuspankissa tai jäsenvaltioiden keskuspankeissa, jäljempänä ’kansalliset keskuspankit’, unionin toimielinten, elinten tai laitosten, jäsenvaltioiden keskushallintojen, alueellisten, paikallisten tai muiden viranomaisten, muiden julkisoikeudellisten laitosten tai julkisten yritysten hyväksi ovat kiellettyjä samoin kuin se, että Euroopan keskuspankki tai kansalliset keskuspankit hankkivat suoraan niiltä velkasitoumuksia.

Sekä täällä: Euvostoliiton kansantalous tutuksi (PDF, sivu 33):

... (EU:n) talouspolitiikka muuntaa suuren osan valtionhallinnosta (mm. verohallinto sekä valtiovarainministeriö) pankkien sekä ”sijoittajien” perintätoimistoksi. Tästä syystä esimerkiksi valtionkonttorin julkaisemassa englanninkielisessä vuosikatsauksessa lukee näin:

Mutta mitä yhteistä näillä asioilla on?

"Tavoitteemme on pitää velkakirjamme houkuttelevina sijoittajille."

Noh, Saksan keisarikunta valloitettiin väkivalloin, asein sekä pommein. EU:n liittyneet maat valloitettiin kynällä ja paperilla, valtio- sekä lainasopimuksilla. Edellisten lisäksi molempia kiristettiin/kiristetään rahalla (= velka) toteuttamaan valloittajien suosimaa talouspolitiikkaa.

Tässä kyseisessä sodassa keskuspankistamme tehtiin vihollisen komentokeskus. Pankkimme muunnettiin vihollisen tukikohdiksi, joista käsin sotilaat (lainasopimukset) valloittivat kansakunnan. Tässä sodassa raha on luoteja ja velka pommeja.

Me siis hävisimme sodan lainasopimus kerrallaan. Meidät on valloitettu:

Draghi (EKP:n pääjohtaja): Moni hallitus ei ole vielä ymmärtänyt, että he menettivät kansallisen suvereniteetinsä jo kauan sitten. Koska, kauan sitten, ne sallivat velan kasautua, ...(Psst! Oletko joskus ihmetellyt miten-ja-kuinka täysin rauniona ollut Saksa kykeni muutamassa vuodessa hyökkäämään Puolaan? Kani antaa vihjeen: Metallurgische Forschungsgesellschaft m.b.H.)

30.10.2012

Eurooppaa ravisteleva taloudellinen kriisi on täysin suunniteltu

Der Spiegel haastatteli herra Draghia, EKP:n pääjohtajaa: ECB - Interview with Der Spiegel - Mario Draghi, President of the ECB, conducted by Michael Sauga and Anne Seith on 22 October, published 29 October 2012

Annetaanpas itse EKP:n, eli herra Draghin työnantajan vastata tähän: ECB - Talous- ja rahaliitto (EMU)

Lue vaihe kaksi:

Lue vaihe kaksi:

Tämä tarkoittaa sitä, että euro ei ole valtionvaluutta. Yksikään 17 valtiosta, jotka käyttävät euroa, ei voi liikkeelle laskea euroja, vaan ovat kyseisen valuutan käyttäjiä. Valtion, joka on omaksunut euron, on lainattava valuuttansa. Niiden on maksettava mitä tahansa velkakirjamarkkinat vaativatkaan. Ja tämä on se syy, joka ajaa valtion kuin valtion hakemaan rahoitusta finanssimarkkinoilta.

Tästä syystä 65% EMU maista on taantumassa tai lamassa! Tästä syystä EU maista noin 50% on taantumassa tai lamassa.

Eurooppaa ravisteleva taloudellinen kriisi on täysin suunniteltu. Ja sen ainoana tarkoituksena on yhteiskuntajärjestelmämme degeneroiminen Neofeodaaliseksi (synonyymi Plutokratialle).

...Huono Suomennos:

Draghi: A lot of governments have yet to realise that they lost their national sovereignty a long time ago. Because, in the past, they have allowed their debt to pile up, they now need the goodwill of the financial markets. That sounds like a paradox, but it is nonetheless true: it is only once the euro area countries are willing to share sovereignty at the European level that they will gain sovereignty.

...

...Kysytäänpäs yksi kysymys: miksi euro alueen maat ovat finanssimarkkinoiden hyväntahtoisuuden armoilla?

Draghi: Moni hallitus ei ole vielä ymmärtänyt, että he menettivät kansallisen suvereniteetinsä jo kauan sitten. Koska, kauan sitten, ne sallivat velan kasautua, mutta nyt ne ovat finanssimarkkinoiden hyväntahtoisuuden armoilla. Tämä kuulostaa paradoksaaliselta, mutta se on joka tapauksessa totta: vain kun euro alueen maat ovat halukkaita jakamaan suvereniteettiaan eurooppalaisella tasolle ne saavat takaisin sitä.

...

Annetaanpas itse EKP:n, eli herra Draghin työnantajan vastata tähän: ECB - Talous- ja rahaliitto (EMU)

Julkisen sektorin keskuspankkirahoitus kielletään.Kyllä, luit täysin oikein. Euroopan keskuspankkia on erikseen kielletty lainoittamasta viranomaisia tai julkista sektoria. Tämän lisäksi jokaisen EMU maan paikallisella keskuspankilla on täsmälleen sama kielto.

Tämä tarkoittaa sitä, että euro ei ole valtionvaluutta. Yksikään 17 valtiosta, jotka käyttävät euroa, ei voi liikkeelle laskea euroja, vaan ovat kyseisen valuutan käyttäjiä. Valtion, joka on omaksunut euron, on lainattava valuuttansa. Niiden on maksettava mitä tahansa velkakirjamarkkinat vaativatkaan. Ja tämä on se syy, joka ajaa valtion kuin valtion hakemaan rahoitusta finanssimarkkinoilta.

Tästä syystä 65% EMU maista on taantumassa tai lamassa! Tästä syystä EU maista noin 50% on taantumassa tai lamassa.

Eurooppaa ravisteleva taloudellinen kriisi on täysin suunniteltu. Ja sen ainoana tarkoituksena on yhteiskuntajärjestelmämme degeneroiminen Neofeodaaliseksi (synonyymi Plutokratialle).

25.10.2012

Legendaarinen esimerkki taloustieteen eeppisestä epäonnistumisesta

Aloitetaanpas pienellä arvoituksella.

Kyseinen arvoitus ja sen ratkaisu on ällistyttävän lähellä talouden syy-seuraussuhteiden arvoituksia. Huono esimerkki:

Sitä voisi väittää, että fysiikassa ja taloustieteessä on paljon yhteistä. Molemmat pyrkivät selittämään malleilla sekä teorioilla erilaisia ilmiöitä. Tämä ei valitettavasti pidä alkuunkaan paikkansa.

Fysiikka osaa kertoa meille, että vesi jäätyy nollassa celsiusasteessa (jos-tai-kun ilmanpaine on 1 baaria). Fysiikan avulla osataan laskea sekä ennustaa ällistyttävän tarkasti kuinka pitkälle tietyn painoinen raketti lentää 1000 litralla polttoainetta. Fysiikan malleissa on tarkkuutta siksi, koska luonnossa esiintyy vakioita.

Taloudessa ei ole fysiikan kaltaisia vakioita. Talous on ihmisen keksimä ja rakentama oikeudellinen käyttäytymismalli joka muuttuu, kun lakeja muutetaan. Edellisen lisäksi ihmisen käyttäytyminen voi syystä tai toisesta muuttua ja näin aiheuttaa muutoksia talouteen.

Taloutta kuvaavilla matemaattisilla yhtälöillä pyritään muutamalla muuttujalla selittämään ei-lineaarista prosessia joka sisältää tuhansia tai jopa miljoonia vuorovaikutteisia toimintoja.

Talouden toimintojen tai tapahtumien tuloksien mallintaminen yhtälöksi on jo lähtökohtaisesti väärin. Tällaisella tavalla toteutettu malli olettaa, että todellisuus seuraa perässä oli yhtälön vastaus mikä tahansa. Mikäli tällaisella tavalla toteutetulla yhtälöllä yritettäisiin ratkaista taloudessa esiintyvää todellista ongelmaa, aiheuttaisi se poikkeuksetta ongelmia ja jopa katastrofin (täsmälleen niin kuin Eu:ssa on päässyt käymään).

Rahan kvantiteettiteoria on legendaarinen esimerkki taloustieteen eeppisestä epäonnistumisesta

Kyseisessä yhtälössä P tarkoittaa kulutustarvikkeiden hintatasoa (ruoka, vesi, sähkö, saippua, vaatteet jne.). Näin ollen kyseinen yhtälö jättää täysin huomioimatta varallisuushinnat (asunnot, osakkeet jne.) eli sellaiset asiat joiden hintojen kasvu on täysin riippuvaista pankkien myöntämistä luotoista. Tämän lisäksi V (rahan kiertonopeus) kohtaan voi laittaa minkä tahansa luvun. Ihan tosi! Kukaan ei tiedä mikä rahan kiertonopeus todellisuudessa on. Tämän lisäksi kukaan ei tiedä missä muodossa kyseinen aikajänne pitäisi yhtälöön ilmoittaa (päivät minuutteina vai kuukaudet tunteina)?

Joten onko taloustiede tiedettä kuten fysiikka? Vastaus on, että ei ole. Jopa herra Nobel oli tätä mieltä. Tästä syystä taloustieteen Nobelia ei ole olemassa vaikka Virallinen Totuus (TM) näin väittäisikin.

Juu, olet täysin oikeassa Ruotsin keskuspankin taloustieteen palkinto Alfred Nobelin muistoksi on olemassa, mutta tämä on täysin eri asia kuin itse Nobel-palkinto. Miksi näin? Tähän osaa vastata Peter Nobel: The Nobel family dissociates itself from the economics prize (Nobelin perhe sanoutuu irti taloustieteen palkinnosta)

Kaikessa yksinkertaisuudessaan suurin osa "taloustieteilijöistä", ekonomisteista jne. on talouspappeja, joiden ainoa toiminto on perustella palkanmaksajansa käyttäytyminen.

Tästä syystä esimerkiksi Op-pohjolan, SAK:n ja EK:n ekonomistit puhuvat ja selittävät talouden syy-seuraussuhteita eri tavalla (fyysikoilta tällainen ei onnistu).

Tästä syystä juuri kukaan "taloustieteilijä" ei kyennyt ennustamaan globaalia talouskriisiä (herra Bezemer kokosi tiukoilla ehdoilla listan ihmisistä (PDF), jotka kykenivät ennustamaan globaalin talouskriisin. Lista löytyy sivulta 10).

Tästä syystä juuri kukaan "taloustieteilijä" ei kykene ymmärtämään kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana.

Tästä syystä juuri yhdelläkään "taloustieteilijällä" ei ole antaa minkäänlaisia työkaluja joilla kykenisimme kaivautumaan ulos nykyisestä taloudellisesta ahdingosta.

Tästä syystä suurin osa "taloustieteilijöistä" toistelee täsmälleen samoja latteuksia kuin harhaanjohtajatkin.

Ja tästä syystä kouluissamme opetettava "taloustiede" on 100% propagandaa, jolla ei ole juuri mitään tekemistä todellisuuden kanssa.

Philosoraptor, antaisitko meille mukavan arvoituksen?

Tuo olikin muuten aika hyvä. Vastauksen voi jättää kommentteihin.

Aamulla kuljen neljällä jalalla, päivällä kahdella ja illalla kolmella. Mikä minä olen?Vastaus on ihminen joka lapsena konttaa, aikuisena kävelee ja vanhana nojaa kävelykeppiinsä.

Kyseinen arvoitus ja sen ratkaisu on ällistyttävän lähellä talouden syy-seuraussuhteiden arvoituksia. Huono esimerkki:

Yritys A antaa työntekijöilleen kaksi vaihtoehtoa: työvoimatoimisto tai palkkaa lasketaan esim. 50%. Noh, työntekijät suostuvat tähän ja palkkoja lasketaan esim. 50%. Mitä tapahtuu yritykselle B, jonka tuotteita ja palveluita yrityksen A työntekijät kuluttavat?Käytännössä kaikki talouteen liittyvät ongelmat ovat juuri tällaisia arvoituksia. Valitettavasti kyseistä arvoitusta ei ole mahdollista ratkaista matemaattisella yhtälöllä. Sitä ole mahdollista ratkaista kysynnän ja tarjonnan "lailla", minkäänlaisella käppyrällä saatikka edes Phillipsin käyrällä. Mutta silti, jostain kumman syystä, taloudessa esiintyviä ilmiöitä tai ongelmia (eli arvoituksia) yritetään ratkaista, mallintaa tai jopa esittää sekä selittää matemaattisilla yhtälöillä.

Sitä voisi väittää, että fysiikassa ja taloustieteessä on paljon yhteistä. Molemmat pyrkivät selittämään malleilla sekä teorioilla erilaisia ilmiöitä. Tämä ei valitettavasti pidä alkuunkaan paikkansa.

Fysiikka osaa kertoa meille, että vesi jäätyy nollassa celsiusasteessa (jos-tai-kun ilmanpaine on 1 baaria). Fysiikan avulla osataan laskea sekä ennustaa ällistyttävän tarkasti kuinka pitkälle tietyn painoinen raketti lentää 1000 litralla polttoainetta. Fysiikan malleissa on tarkkuutta siksi, koska luonnossa esiintyy vakioita.

Taloudessa ei ole fysiikan kaltaisia vakioita. Talous on ihmisen keksimä ja rakentama oikeudellinen käyttäytymismalli joka muuttuu, kun lakeja muutetaan. Edellisen lisäksi ihmisen käyttäytyminen voi syystä tai toisesta muuttua ja näin aiheuttaa muutoksia talouteen.

Taloutta kuvaavilla matemaattisilla yhtälöillä pyritään muutamalla muuttujalla selittämään ei-lineaarista prosessia joka sisältää tuhansia tai jopa miljoonia vuorovaikutteisia toimintoja.

Talouden toimintojen tai tapahtumien tuloksien mallintaminen yhtälöksi on jo lähtökohtaisesti väärin. Tällaisella tavalla toteutettu malli olettaa, että todellisuus seuraa perässä oli yhtälön vastaus mikä tahansa. Mikäli tällaisella tavalla toteutetulla yhtälöllä yritettäisiin ratkaista taloudessa esiintyvää todellista ongelmaa, aiheuttaisi se poikkeuksetta ongelmia ja jopa katastrofin (täsmälleen niin kuin Eu:ssa on päässyt käymään).

Rahan kvantiteettiteoria on legendaarinen esimerkki taloustieteen eeppisestä epäonnistumisesta

Kyseisessä yhtälössä P tarkoittaa kulutustarvikkeiden hintatasoa (ruoka, vesi, sähkö, saippua, vaatteet jne.). Näin ollen kyseinen yhtälö jättää täysin huomioimatta varallisuushinnat (asunnot, osakkeet jne.) eli sellaiset asiat joiden hintojen kasvu on täysin riippuvaista pankkien myöntämistä luotoista. Tämän lisäksi V (rahan kiertonopeus) kohtaan voi laittaa minkä tahansa luvun. Ihan tosi! Kukaan ei tiedä mikä rahan kiertonopeus todellisuudessa on. Tämän lisäksi kukaan ei tiedä missä muodossa kyseinen aikajänne pitäisi yhtälöön ilmoittaa (päivät minuutteina vai kuukaudet tunteina)?

Joten onko taloustiede tiedettä kuten fysiikka? Vastaus on, että ei ole. Jopa herra Nobel oli tätä mieltä. Tästä syystä taloustieteen Nobelia ei ole olemassa vaikka Virallinen Totuus (TM) näin väittäisikin.

Juu, olet täysin oikeassa Ruotsin keskuspankin taloustieteen palkinto Alfred Nobelin muistoksi on olemassa, mutta tämä on täysin eri asia kuin itse Nobel-palkinto. Miksi näin? Tähän osaa vastata Peter Nobel: The Nobel family dissociates itself from the economics prize (Nobelin perhe sanoutuu irti taloustieteen palkinnosta)

First, it is a deceptive utilisation of the institution of the Nobel Prize and what it represents. Second, the economics prize is biased, in the sense that it one-sidedly rewards Western economic research and theory.Huono Suomennos:

Ensinnäkin, se on Nobelin palkinnon harhaanjohtavaa hyväksikäyttöä, ja mitä se edustaa. Toiseksi taloustieteen palkinto on puolueellinen, siinä mielessä, että se yksipuolisesti palkitsee Länsimaista taloudellista tutkimusta ja teoriaa.Ei siis ole olemassa sellaista asiaa kuin taloustiede! On vain olemassa talouspoliittisia suuntauksia (uusliberalismi, klassinen- ja uusklassinen taloustiede, Itävaltalainen taloustiede jne.) joista jokaisen ainoa tarkoitus on perustella ja ennen kaikkea oikeuttaa tietynlainen (poliittinen) käyttäytyminen ja pahimmassa tapauksessa jopa ihmisten nälkään tappaminen

Kaikessa yksinkertaisuudessaan suurin osa "taloustieteilijöistä", ekonomisteista jne. on talouspappeja, joiden ainoa toiminto on perustella palkanmaksajansa käyttäytyminen.

Tästä syystä esimerkiksi Op-pohjolan, SAK:n ja EK:n ekonomistit puhuvat ja selittävät talouden syy-seuraussuhteita eri tavalla (fyysikoilta tällainen ei onnistu).

Tästä syystä juuri kukaan "taloustieteilijä" ei kyennyt ennustamaan globaalia talouskriisiä (herra Bezemer kokosi tiukoilla ehdoilla listan ihmisistä (PDF), jotka kykenivät ennustamaan globaalin talouskriisin. Lista löytyy sivulta 10).

Tästä syystä juuri kukaan "taloustieteilijä" ei kykene ymmärtämään kuinka radikaalisti talouden mekanismeja on lakimuutoksien sekä säädöksien avulla muutettu viimeisen 30 vuoden aikana.

Tästä syystä juuri yhdelläkään "taloustieteilijällä" ei ole antaa minkäänlaisia työkaluja joilla kykenisimme kaivautumaan ulos nykyisestä taloudellisesta ahdingosta.

Tästä syystä suurin osa "taloustieteilijöistä" toistelee täsmälleen samoja latteuksia kuin harhaanjohtajatkin.

Ja tästä syystä kouluissamme opetettava "taloustiede" on 100% propagandaa, jolla ei ole juuri mitään tekemistä todellisuuden kanssa.

Philosoraptor, antaisitko meille mukavan arvoituksen?

Tuo olikin muuten aika hyvä. Vastauksen voi jättää kommentteihin.

17.10.2012

Tämän viikon Facepalm palkinnon voittaja on!

(rumpujen pärinää)

Tällä hetkellä käytössä olevassa taloudellisessa järjestelmässä tuotanto tai työ ei luo talouteen tuotannon arvoa vastaavaa tuloa. Tämä on yksinkertaisesti mahdotonta! Tähän on kaksi syytä.

Ensinnäkin, mikäli työ tai tuotanto oikeasti loisi talouteen arvoaan vastaavaan tulon, jokainen palkanmaksaja kykenisi itse tulostamaan rahaa. Valitettavasti tämä on Suomen sekä EU:n lakien vastaista. Tällainen on rangaistuksen uhalla kielletty.

Toiseksi, yritykset ansaitsevat tulonsa tuotteita sekä palveluita tuottamalla. Yritystoiminta on täysin riippuvaista siitä rahasta joka on jo kierrossa.

Näin ollen pankista lainattu raha luo työtä tai tuotannon arvoa vastaavan tulon.

Näin ollen ilman velkaa ei ole rahaa. Ilman rahaa ei ole taloutta, verotuloja, työtä ja niin edelleen.

Ne, jotka kävelevät pankkiin, ottavat sieltä velkaa ja kuluttavat sen kiertoon luovat verotulot.

Velka = Ostovoima = Työpaikka. Se näin yksinkertaista!

Hyvä lukija. Sinä siis. Älä äänestä yhtäkään sellaista kansalaista joka tätä ei ymmärrä.

Kapteeni, olisitko ystävällinen ja lähettäisit herra Elolle terveisiä?

Kiitoksia.

Kiitoksia.

Simon Elo

"Toimivia palveluita ei voida Espoossa tuottaa ilman verotuloja luovaa työtä ja yrittäjyyttä."

Facepalm palkintoa

ei myönnetä ihan kenelle tahansa. Palkinnon saajan täytyy todella

ansiokkaasti tehdä tai sanoa jotain niin käsittämätöntä, ettei sen

kommentointiin enää sanat riitä.

Mutta nyt on kommentoitava. Ihan pakko!Tällä hetkellä käytössä olevassa taloudellisessa järjestelmässä tuotanto tai työ ei luo talouteen tuotannon arvoa vastaavaa tuloa. Tämä on yksinkertaisesti mahdotonta! Tähän on kaksi syytä.

Ensinnäkin, mikäli työ tai tuotanto oikeasti loisi talouteen arvoaan vastaavaan tulon, jokainen palkanmaksaja kykenisi itse tulostamaan rahaa. Valitettavasti tämä on Suomen sekä EU:n lakien vastaista. Tällainen on rangaistuksen uhalla kielletty.

Toiseksi, yritykset ansaitsevat tulonsa tuotteita sekä palveluita tuottamalla. Yritystoiminta on täysin riippuvaista siitä rahasta joka on jo kierrossa.

Näin ollen pankista lainattu raha luo työtä tai tuotannon arvoa vastaavan tulon.

Näin ollen ilman velkaa ei ole rahaa. Ilman rahaa ei ole taloutta, verotuloja, työtä ja niin edelleen.

Ne, jotka kävelevät pankkiin, ottavat sieltä velkaa ja kuluttavat sen kiertoon luovat verotulot.

Velka = Ostovoima = Työpaikka. Se näin yksinkertaista!

Hyvä lukija. Sinä siis. Älä äänestä yhtäkään sellaista kansalaista joka tätä ei ymmärrä.

Kapteeni, olisitko ystävällinen ja lähettäisit herra Elolle terveisiä?

10.10.2012

Väännetäänpäs rautalankaa (taas)

Reddit - Herra Kani: Pienyrittäjien ongelma onkin duunareiden ostovoimassa eli liian alhaisissa palkoissa.

EDIT:

Melkein unohtui.

Inflaatio niminen mittari on täysin keinotekoinen. Täsmälleen niin kuin koko rahajärjestelmä.

Riippumatta siitä onko kyseessä kultakanta, FIAT-raha tai joku muu järjestelmä säästäjät kärsivät aina. Vaihdonväline ei ole omaisuuden muoto. Vaihdonvälineellä hankitaan omaisuutta.

Ohgay! Väännetäänpäs rautalankaa.

Ongelma numero 1:

Pankeilla on monopoli tuotteeseen nimeltä raha. Ne lainaavat tuotettaan kaikille sitä haluaville tai tarvitsevalle, mutta sillä ehdolla että se (lainattu tuote) palautetaan heille 100% takaisin plus korot, jota pidetään "tuotteen hintana". Korot on mahdollista maksaa täsmälleen sillä samalla tuotteella, jonka tuottamiseen niillä (pankeilla) on monopoli.

Ongelma numero 2:

Tämä tarkoittaa seuraavaa:Tuotanto tai työ ei luo talouteen tuotannon arvoa vastaavaa tuloa. Pankista lainattu raha luo tuotannon arvoa vastaavan tulon.

Velka = Ostovoima = TyöpaikkaNäin ollen:

Ei ole olemassa sellaista määrää työtä, tuotantoa, leikkauksia, yksityistämistä jne. joilla nykyisestä taloudellisesta ahdingosta voitaisiin ulos kaivautua.

Nykyisessä järjestelmässä kenenkään työpanoksella (oli se sitten suuri tai pieni) ei ole mitään merkitystä! Ainoastaan sillä rahalla on merkitystä, joka pankista lainataan ja kiertoon kulutetaan.

Ilman velkaa ei ole rahaa. Ilman rahaa ei ole taloutta, verotuloja, työtä ja niin edelleen.Ja kaikessa yksinkertaisuudessaan kaikki edellä mainittu tarkoittaa sitä, että:

Sairaus on rahan syntymekanismi. Kaikki muu on vain oiretta tästä. Paranna sairaus ja oireet katoavat.Lääkkeitä on. Ja niitä on niin maan prkeleesti.

EDIT:

Melkein unohtui.

Inflaatio niminen mittari on täysin keinotekoinen. Täsmälleen niin kuin koko rahajärjestelmä.

Riippumatta siitä onko kyseessä kultakanta, FIAT-raha tai joku muu järjestelmä säästäjät kärsivät aina. Vaihdonväline ei ole omaisuuden muoto. Vaihdonvälineellä hankitaan omaisuutta.

Tulipas mieleen...

EMU jäseniä on vain 17 kappaletta. Näitä ovat Alankomaat, Belgia, Espanja, Irlanti, Italia, Itävalta, Kreikka, Kypros, Luxemburg, Malta, Portugali, Ranska, Saksa, Slovakia, Slovenia, Suomi ja Viro.

Virallisen Totuuden (tm) mukaan Alankomaat, Belgia, Espanja, Irlanti, Italia, Kreikka, Kypros, Malta, Portugali, Slovenia sekä Viro ovat taantumassa tai lamassa.

Eli noin 65% EMU maista on taantumassa tai lamassa!

Noh, ei tässä mitään.

EU maita on 27 kappaletta. Eurostatin mukaan (PDF) yli puolet niistä on taantumassa tai lamassa!

Älä huolestu. Tämä kaikki on vain osa suunnitelmaa.

Virallisen Totuuden (tm) mukaan Alankomaat, Belgia, Espanja, Irlanti, Italia, Kreikka, Kypros, Malta, Portugali, Slovenia sekä Viro ovat taantumassa tai lamassa.

Eli noin 65% EMU maista on taantumassa tai lamassa!

Noh, ei tässä mitään.

EU maita on 27 kappaletta. Eurostatin mukaan (PDF) yli puolet niistä on taantumassa tai lamassa!

Älä huolestu. Tämä kaikki on vain osa suunnitelmaa.

1.10.2012

Ay-liike ei loppujen lopuksi määrittele minimipalkkaa

Suomen Pienyrittäjät - Lehdistötiedotteet - Työsuhdeturva työllistämisen vakava este (PDF)

(Tuo on kuva. Sen saa suuremmaksi, kun sitä klikkaa.)

Tehdäänpäs huono esimerkki: Matti

Mutta huono esimerkki on parempi kuin ei esimerkkiä ollenkaan! Jopa tämäkin kehnous kertoo meille pari mielenkiintoista asiaa. Ensinnäkin, Matilla ei ole lapsia, asuntovelkaa saatikka autoa. Hän ei juo viinaa eikä polta tupakkaa. Hänellä ei ole erikoisruokavaliota (esim. keliakia) eikä hänellä ole sairautta, jonka oireet vaativat jatkuvaa lääkitystä (esim. MS-tauti). Edellä mainitut asiat paisuttavat menoja huomattavasti. Toiseksi, syrjäytymisvaarassa olevat nuoret henkilöt ovat halvinta työvoimaa, mitä saatavilla on (pois lukien offshoring tai muu ulkomainen halpatyövoima)! Ja kalleinta työvoimaa ovat ne henkilöt, jotka juuri ovat menneet lisääntymään ja ostamaan lainarahalla talon.

Nyt pääsemmekin itse ongelman pariin.

Mikäli pienyrittäjät eivät kykene palkkaamaan halvinta mahdollisinta Suomalaista työvoimaa, on ongelma jossain täysin muualla kuin työvoimakustannuksissa. Miksi näin? Siksi, koska:

Miksi näin?

Toimialasta riippuen 12 - 77 % yrityksen kustannuksista menee korkomenoihin. Jonkin toimialan kustannukset ovat toisen elinkustannuksia.

Suurin osa palkansaajista on sitonut suurimman osan tuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen eli on tapahtunut velkasaturaatio.

Velkasaturaatio, eli kuinka tehokkaasti pankit ovat kyenneet kyllästämään markkina-alueensa velalla, määrittelee minimipalkat (sori vain uusliberaalit) eli lainanhoitokustannukset + elinkustannukset.

Yksikään Ay-liike ei loppujen lopuksi määrittele minimipalkkaa. Itse asiassa työehtosopimuksilla määritellään lasikatto kuinka paljon työnantaja maksimissaan maksaa palkkaa työntekijälle. Suurimmassa osassa yrityksistä työehtosopimuksia tulkitaan juuri näin.

Suurimmalla osalla palkansaajista lainanhoitokustannukset + elinkustannukset ylittävät työehtosopimuksessa määritellyn palkan! Täsmälleen niin kuin kävi huonon esimerkin (aikaisemmin, yllä) Matille.

Tämä on täysin luonnollista seurausta EU:ssa määrätietoisesti toteutetusta finanssi- ja talouspolitiikasta. Koko homman tarkoituksena on luoda luottokorttiyhteiskunta, jossa tulojen ja menojen erotus on käytännöllisesti katsoen pakko paikata luotolla. EU:ssa pankit haluavat taloudellisen ylijäämän maksettavaksi korkoina. Niiden (pankkien) liiketoimintasuunnitelmassa lukee, että kiinteistöt, työvoima, teollisuus sekä valtio kuormitetaan niin suurella määrällä korollista velkaa kuin vain on mahdollista. Palkkamaltti tai jopa palkkojen alentaminen on mitä käytännöllisin mekanismi suunnitelman toteuttamiseen.

Kaikessa yksinkertaisuudessaan Suomen Pienyrittäjien puheenjohtaja herra Jyrkiäinen taas kerran haukkuu väärää puuta ja yrittää hoitaa oiretta sairauden sijasta. Edellisen lisäksi herra Jyrkiäinen sekoittaa kaksi asiaa keskenään: työsuhdeturvasta "nauttivat" vain tietyn tason johtajat. Tätä kutsutaan kultaiseksi kädenpuristukseksi. Tavallisen duunarin "kultainen kädenpuristus" on irtisanomisaika. Näissä on hevletinmoinen ero!

On täysin ilmeistä, ettei ko. liitolla ole minkäänlaista käsitystä minkälaisessa taloudellisessa järjestelmässä (pien)yritykset oikeasti toimivat.

Jännä homma sinänsä, mutta ei mitenkään poikkeuksellista.

(Tuo on kuva. Sen saa suuremmaksi, kun sitä klikkaa.)

Minimipalkka määräytyy seuraavalla tavalla:

lainanhoitokustannukset + elinkustannukset

Lainanhoitokustannukset on kuluerä, jossa osa tulevaisuudessa ansaittavista tuloista sidotaan pankilta lainatun laillisella kirjanpitokikkailulla "tyhjästä" luodun rahan takaisinmaksamiseen (lyhennys + korot).

Elinkustannuksilla tarkoitetaan euromäärää, joka on käytettävissä laskuihin sekä arjen perusmenoihin.

Elinkustannuksilla tarkoitetaan euromäärää, joka on käytettävissä laskuihin sekä arjen perusmenoihin.

Tehdäänpäs huono esimerkki: Matti

Matti on juuri valmistunut Lapin ammattiopistosta sähköasentajaksi. Jostain kumman syystä Matti päättääkin lähteä tarjoamaan juuri hankkimiaan taitojaan pääkaupunkiseudulle.Edellinen esimerkki on useastakin syystä huono. Matilla ei ole minkäänlaisia sosiaalisiakuluja (baari, harrastukset, stripparit). Matin kulutustottumuksia ei voi verrata kehenkään muuhun, koska ne ovat yksilölliset (tästä syystä kysynnän ja tarjonnan "lailla" voi heittää vesilintua). Esimerkin hinnat eivät pidä aivan täysin paikkansa. Todellisuudessa ne ovat korkeammat. Ja viimeiseksi, Matin (lähtö)palkka ei määräydy TES:n mukaan. Ihan tosi! Hyvällä tuurilla aloitteleva sähköasentaja ansaitsee ~8€ tunnilta (brutto). Asia tietenkin korjautuu työkokemuksen sekä jatkokouluttautumisen kautta.

Ensin tarvitaan asunto. Matti päättää hankkia asunnon Oikotien kautta. 30m² yksiön saa noin 700€ / KK. Edellisen lisäksi Matti joutuu maksamaan kolmen kuukauden vuokran vuokravakuutena. Yhteensä siis 2800€. Matti ajautuu ottamaan 4000€ kulutusluoton pankista. Matti päättelee, että 100€ kuukausittainen lyhennys on varsin riittävä luoton takaisinmaksamiseen (maksuaika 5 vuotta). Sitten tarvitaan sähkö- ja vesisopimukset. Nämä eivät ole kovin kalliita, ehkä 30€ kuukaudessa riittää kattaman molemmat. Sitten tarvitaan Internetti (tietokone sekä puhelin hankittiin pankista otetulla luotolla). Elisalta näyttäisi saavan mobiililaajakaistan ~14€ / KK. Autoa Matti ei omista joten onpas onni, että pääkaupunkiseudulla on varsin hyvät joukkoliikenneyhteydet. Seutulippu näyttäisi olevan kätevä tapa hoitaa tämäkin ongelma ja maksaakin vain ~92€ / KK. Jonkinlainen vakuutus olisi hyvä olla olemassa. Ilmeisesti jonkinlaisen perusvakuutuksen saa Aktialta noin 160€ / vuosi eli ~13€ / KK. Sitten pitäisi varmaan syödäkin jotain. Matti on laiska eikä jaksa kanniskella mukanaan omia eväitä. Näin ollen työpäivässä kuluu ruokaan sekä kahveihin ainakin 9€ eli 180€ / KK. Mutta Matti on kasvava nuori aikuinen, ja näin ollen pitää ruokaa saada jopa iltaisin sekä viikonloppuisin. Tämä tekee noin 150€ / KK lisää.

Lasketaanpas Matin menot (niks, naks, poks!): 1279€ / KK

Sähköliiton työehtosopimuksen mukaan Matin (lähtö)palkka olisi noin 10€ / tunti. Näin ollen, mikäli Matti tekisi 40 tuntia viikossa töitä, saisi hän bruttona ~1600€ kuukaudessa. Summasta vähennetään verot (26%), ja näin ollen Matille jää käteen nettona 1184€ / KK.

Mutta huono esimerkki on parempi kuin ei esimerkkiä ollenkaan! Jopa tämäkin kehnous kertoo meille pari mielenkiintoista asiaa. Ensinnäkin, Matilla ei ole lapsia, asuntovelkaa saatikka autoa. Hän ei juo viinaa eikä polta tupakkaa. Hänellä ei ole erikoisruokavaliota (esim. keliakia) eikä hänellä ole sairautta, jonka oireet vaativat jatkuvaa lääkitystä (esim. MS-tauti). Edellä mainitut asiat paisuttavat menoja huomattavasti. Toiseksi, syrjäytymisvaarassa olevat nuoret henkilöt ovat halvinta työvoimaa, mitä saatavilla on (pois lukien offshoring tai muu ulkomainen halpatyövoima)! Ja kalleinta työvoimaa ovat ne henkilöt, jotka juuri ovat menneet lisääntymään ja ostamaan lainarahalla talon.

Nyt pääsemmekin itse ongelman pariin.

Mikäli pienyrittäjät eivät kykene palkkaamaan halvinta mahdollisinta Suomalaista työvoimaa, on ongelma jossain täysin muualla kuin työvoimakustannuksissa. Miksi näin? Siksi, koska:

...Näin ollen ongelmana onkin se, ettei lainanhoitokustannuksien sekä elinkustannuksien jälkeen palkasta jää juuri mitään käteen kulutettavaksi esimerkiksi pienyrittäjien tuottamiin tuotteisiin tai palveluihin. Tai jos jääkin, niin tuotteet tai palvelut pitäisi saada mahdollisimman halvalla, ellei jopa ilmaiseksi, koska rahaa ei juuri ole (kuluivat välttämättömiin menoihin). Tämä saa aikaiseksi illuusion siitä, että nykyinen kustannustaso on aivan liian korkea. Toisin sanoen, ongelma on ostovoimassa eli liian alhaisissa palkoissa.

Kaikki kulut, jotka yritys maksaa veroina, raaka-ainekuluina, energian hintana, vuokrina ja palkkoina, sisältyvät tuotteiden tai palvelusten hintaan. ...

...

Miksi näin?

Toimialasta riippuen 12 - 77 % yrityksen kustannuksista menee korkomenoihin. Jonkin toimialan kustannukset ovat toisen elinkustannuksia.

Suurin osa palkansaajista on sitonut suurimman osan tuloistaan (ostovoimastaan) lainanhoitokustannuksien hoitamiseen eli on tapahtunut velkasaturaatio.